Kreditwürdigkeit 2026: Die 5 C-Faktoren der Kreditvergabe im modernen Kreditmanagement

20 October, 2025

Lesedauer: 6 Minuten

,

Zuletzt aktualisiert am 25 December 2025

In Zeiten wirtschaftlicher Unsicherheit, steigender Zinsen und wachsender ESG-Anforderungen ist die Bewertung der Kreditwürdigkeit zu einer strategischen Aufgabe geworden. Finanzabteilungen und Kreditmanager müssen Risiken schneller erkennen, fundierte Entscheidungen treffen und zugleich regulatorische Vorgaben einhalten.

Das bewährte Konzept der 5 C-Faktoren der Kreditvergabe bietet dafür die Grundlage. Es dient seit Jahrzehnten als Modell, um die Bonität von Unternehmen strukturiert zu bewerten – heute jedoch erweitert durch Automatisierung, Datenintegration und Künstliche Intelligenz.

Dieser Leitfaden zeigt, wie Sie 2026 die Kreditwürdigkeit im Unternehmen ganzheitlich bewerten, die 5 C-Faktoren zeitgemäß anwenden und digitale Tools wie dieHighRadius Kreditmanagement Software nutzen, um Ihre Kreditentscheidungen zu modernisieren.

Inhaltsverzeichnis

Was bedeutet Kreditwürdigkeit im Jahr 2026?

Die 5 C-Faktoren der Kreditvergabe – Grundlage moderner Kreditwürdigkeit

Warum die 5 C-Faktoren 2026 wichtiger sind denn je

Die 5 C-Faktoren im Detail

Praxisbeispiel: Wie ein Unternehmen seine Kreditwürdigkeit digital verbessert

Vergleich: Traditionelles vs. KI-basiertes Kreditwürdigkeitsmodell

HighRadius Kreditmanagement Software – digitale Kreditwürdigkeitsprüfung in Echtzeit

Fazit: Kreditwürdigkeit modern bewerten und steuern

Was bedeutet Kreditwürdigkeit im Jahr 2026?

Die Kreditwürdigkeit beschreibt die Fähigkeit und Bereitschaft eines Unternehmens, seinen finanziellen Verpflichtungen pünktlich und vollständig nachzukommen. Während sie früher primär durch Bilanzkennzahlen bestimmt wurde, basiert die Bewertung 2026 zunehmend auf Echtzeitdaten, KI-gestützten Prognosen und Nachhaltigkeitsfaktoren.

Ein robustes Kreditwürdigkeitsmodell hilft, Risiken zu minimieren, Liquidität zu sichern und Vertrauen gegenüber Banken, Investoren und Geschäftspartnern zu stärken.

Die 5 C-Faktoren der Kreditvergabe – Grundlage moderner Kreditwürdigkeit

Das klassische Modell zur Bewertung der Kreditwürdigkeit besteht aus fünf Dimensionen:

Character – Charakter und Zuverlässigkeit des Unternehmens

Capacity – Leistungs- und Rückzahlungsfähigkeit

Capital – Eigenmittel und finanzielle Stabilität

Collateral – Besicherung und Vermögenswerte

Conditions – externe Rahmenbedingungen

Diese Struktur ermöglicht es, Kreditrisiken systematisch zu analysieren und in ein datenbasiertes Entscheidungsmodell zu überführen.

Warum die 5 C-Faktoren 2026 wichtiger sind denn je

Neue Risikotreiber

Zins- und Margendruck: Unternehmen müssen steigende Kapitalkosten ausgleichen.

ESG-Pflichten: Laut EBA-Leitlinien müssen ökologische und soziale Risiken in Kreditprozesse integriert werden.

Volatile Märkte: Energiepreise, Lieferketten und geopolitische Spannungen beeinflussen Bonität.

KI-Regulierung: Der EU AI Act fordert Transparenz und Nachvollziehbarkeit bei algorithmischen Kreditentscheidungen.

Digitalisierung & Automatisierung

Durch KI-basierte Credit-Scoring-Modelle und integrierte Systeme wird die Bewertung von Kreditwürdigkeit schneller, objektiver und skalierbarer. Mit derHighRadius Kreditmanagement Software können Bonitätsdaten, Cashflows und Sicherheiten in Echtzeit analysiert werden – die Grundlage für verlässliche Entscheidungen.

Die 5 C-Faktoren im Detail

1. Character – der digitale Fußabdruck der Zuverlässigkeit

Character beschreibt die Vertrauenswürdigkeit eines Unternehmens. 2026 fließen hier neben der Zahlungshistorie auch qualitative Faktoren ein:

Analyse von Markt-, Presse- und ESG-Daten

KI-gestütztes Monitoring öffentlicher Quellen und Handelsregister

Damit wird „Charakter“ messbar – datenbasiert statt subjektiv.

2. Capacity – die Leistungsfähigkeit unter Stress

Capacity bewertet, ob ein Unternehmen seine Kreditverpflichtungen aus dem operativen Cashflow bedienen kann.

Wichtige Kennzahlen:

Debt Service Coverage Ratio (DSCR)

Cashflow-to-Debt Ratio

Working Capital Ratio

Free Cash Flow Stability Index

Mit Predictive Analytics und API-basierten Datenquellen lässt sich die Kreditwürdigkeit laufend überwachen, anstatt sie nur jährlich zu prüfen.

3. Capital – das finanzielle Sicherheitsnetz

Ein starkes Eigenkapital erhöht die Bonität und reduziert Ausfallrisiken. 2026 achten Kreditgeber nicht nur auf Höhe, sondern auf Qualität und Verfügbarkeit des Kapitals:

Risikoadjustierte Eigenkapitalquote

ESG-bewertete Investitionen

Stresstests für Marktwert- und Umsatzschwankungen

Digitale Dashboards – wie jene in HighRadius – liefern Echtzeit-Einblicke in Kapitalstruktur und Risikoposition.

4. Collateral – Sicherheiten mit digitalem Mehrwert

Sicherheiten bleiben ein zentraler Bestandteil der Kreditwürdigkeitsprüfung, werden jedoch zunehmend digital bewertet:

Tokenisierte Assets und Smart Contracts

Dynamische Beleihungswerte, angepasst an Marktpreise

Nachhaltigkeitsbewertung von Vermögenswerten (z. B. grüne Immobilien)

Ein zentrales Sicherheiten-Cockpit erleichtert Verwaltung und Bewertung über alle Geschäftseinheiten hinweg.

5. Conditions – externe Rahmenbedingungen

Conditions umfassen makroökonomische, politische und regulatorische Faktoren, die die Kreditwürdigkeit beeinflussen:

Konjunktur- und Zinsentwicklung

Branchen- und Wettbewerbssituation

ESG-Vorgaben und regulatorische Veränderungen

Zweck und Struktur des Kredits

Da sich Bedingungen laufend ändern, ist kontinuierliches Monitoring entscheidend – unterstützt durch automatisierte Frühwarnsysteme.

Ebooks

Steigern Sie Ihre Finanzkraft mit HighRadius!

Erfahren Sie, wie Unternehmen mithilfe von Automatisierung ihre Finanz- und Unternehmensprozesse optimieren.

Praxisbeispiel: Wie ein Unternehmen seine Kreditwürdigkeit digital verbessert

Ausgangssituation: Ein internationaler Maschinenbauer mit 1 000 Kunden in Europa kämpft mit langen Kreditfreigabezeiten (Ø 12 Tage) und häufig geblockten Aufträgen.

Lösung: Nach Einführung der HighRadius Kreditmanagement Software wurden Bonitätsdaten automatisch aus Auskunfteien und ERP-Systemen integriert. KI berechnete Kreditlimits in Echtzeit und passte sie dynamisch an das Zahlungsverhalten an.

Ergebnis:

Kreditfreigaben reduziert von 12 auf 2 Tage

Geblockte Aufträge um 28 % gesenkt

Analystenproduktivität um 33 % gestiegen

Die digitale Bewertung der Kreditwürdigkeit ermöglichte schnellere Umsatzfreigaben und geringere Risiken – bei voller Regelkonformität.

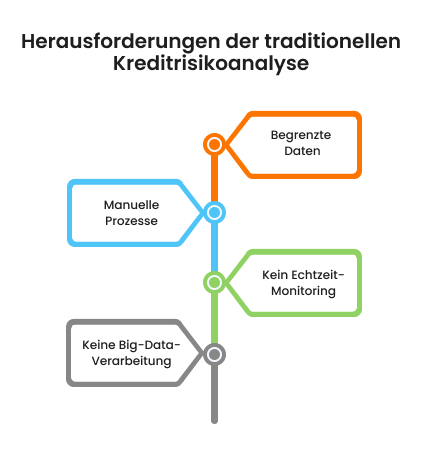

Vergleich: Traditionelles vs. KI-basiertes Kreditwürdigkeitsmodell

Kriterium

Traditionelles Modell

KI-basiertes Modell (2026)

Datengrundlage

Jahresabschlüsse, manuelle Ratings

Echtzeitdaten + API-Feeds + ESG-Metriken

Bewertungsmethode

Punktesystem / Excel

KI-gestütztes Scoring mit Machine Learning

Aktualität der Daten

Periodisch (halbjährlich/jährlich)

Kontinuierlich (Echtzeit-Monitoring)

Transparenz

Subjektive Entscheidung

Explainable AI und Audit-Trail

Prozessgeschwindigkeit

Tage bis Wochen

Minuten bis Stunden

Risikoerkennung

Reaktiv (nach Zahlungsverzug)

Proaktiv mit Frühwarnsystemen

Kosten / Ressourcen

Hoher manueller Aufwand

Automatisiert und skalierbar

Regulatorische Konformität

Teilweise dokumentiert

Vollständig auditierbar (Basel III, EU AI Act)

Diese Gegenüberstellung verdeutlicht, warum moderne Kreditabteilungen auf intelligente Kreditmanagement-Software setzen: Sie kombiniert Effizienz, Transparenz und Risikokontrolle in einem integrierten System.

HighRadius Kreditmanagement Software – digitale Kreditwürdigkeitsprüfung in Echtzeit

DieHighRadius Kreditmanagement Software ist speziell dafür entwickelt, Kreditprüfungen und Risikobewertungen zu automatisieren. Sie integriert KI, Datenanalyse und Workflow-Automatisierung, um die 5 C-Faktoren effizient umzusetzen.

Zentrale Funktionen

Automatisierte Bonitätsprüfung und Limitverwaltung: KI bewertet Bonitätsdaten und Zahlungshistorien und schlägt Kreditlimits vor.

Nahtlose ERP-Integration: Verbindung mit SAP, Oracle, Microsoft Dynamics u. a. für durchgängige Prozesse.

Transparente Dokumentation: Alle Entscheidungen und Kreditlimits werden revisionssicher gespeichert.

Proaktive Risikominimierung: Frühwarnsysteme erkennen gefährdete Konten, bevor Forderungen ausfallen.

Für eine tiefergehende Betrachtung der Scoring-Methoden lohnt sich der ergänzende ArtikelWas ist Credit Scoring?.

Fazit: Kreditwürdigkeit modern bewerten und steuern

Im Jahr 2026 ist die Bewertung von Kreditwürdigkeit kein rein buchhalterischer Vorgang mehr, sondern ein strategischer Faktor für Wachstum und Risikosteuerung. Wer die 5 C-Faktoren der Kreditvergabe mit moderner Technologie, ESG-Verantwortung und KI-gestütztem Monitoring verbindet, schafft ein zukunftsfähiges Kreditmanagement.

Mit derHighRadius Kreditmanagement Software lassen sich Kreditentscheidungen automatisieren, Risiken frühzeitig erkennen und Liquidität gezielt sichern – die Basis für nachhaltige finanzielle Stabilität und bessere Kundenbeziehungen.

Entdecken Sie unsere Kreditmanagement Software

Reduzieren Sie uneinbringliche Forderungen um 20 %. Verbessern Sie die Genehmigungszeit für Kreditanträge um 90 %.

Was bedeutet Kreditwürdigkeit bei Unternehmen? Kreditwürdigkeit bezeichnet die Fähigkeit und Bereitschaft eines Unternehmens, finanzielle Verpflichtungen zuverlässig zu erfüllen. Sie wird anhand von Finanzkennzahlen, Cashflows und qualitativen Faktoren bewertet.

Was sind die 5 C-Faktoren der Kreditvergabe? Character, Capacity, Capital, Collateral und Conditions bilden die Grundlage zur Beurteilung der Bonität. Sie helfen Kreditgebern, Risiken strukturiert einzuschätzen und fundierte Entscheidungen zu treffen.

Wie kann man Kreditwürdigkeit verbessern? Unternehmen verbessern ihre Kreditwürdigkeit durch Liquiditätsmanagement, pünktliche Zahlungen, transparente Finanzberichte und automatisierte Bonitätsprüfungen mit KI-gestützter Software.

Welche Rolle spielt ESG bei der Kreditwürdigkeitsprüfung? Ab 2026 werden Nachhaltigkeitsrisiken (ESG) verpflichtend in Kreditentscheidungen einbezogen. ESG-Kriterien beeinflussen Ratings und Finanzierungskonditionen.

Wie unterstützt HighRadius bei der Bewertung der Kreditwürdigkeit? Die HighRadius Kreditmanagement Software automatisiert Bonitätsprüfungen, integriert Echtzeitdaten und erstellt KI-basierte Risikoprofile – für schnelle, transparente und nachvollziehbare Kreditentscheidung

HighRadius als Marktführer im Gartner® Magic Quadrant™ 2024 für Invoice-to-Cash-Anwendungen

Zum dritten Mal in Folge führend in der Ausführungsfähigkeit und Vision. Gartner: „Führende Unternehmen setzen ihre Vision erfolgreich um und sind gut für die Zukunft aufgestellt.“

The Hackett Group® zeichnet HighRadius als Digital World Class® Anbieter aus

Erfahren Sie, warum HighRadius seit zwei Jahren in Folge als Digital World Class Anbieter für Order-to-Cash-Automatisierungssoftware ausgezeichnet wurde.

HighRadius zum zweiten Mal in Folge als Leader im IDC MarketScape für Forderungsmanagement-Software für große und mittelständische Unternehmen ausgezeichnet

Zum zweiten Jahr in Folge wird HighRadius im IDC MarketScape als führender Anbieter von Forderungsmanagement-Software für große und mittelständische Unternehmen anerkannt. Der IDC-Bericht hebt die Integration von maschinellem Lernen in die Produkte von HighRadius hervor, wodurch die Zahlungszuordnung, das Kreditmanagement und die Cash-Flow-Prognosen verbessert werden.

Forrester würdigt HighRadius im AR Invoice Automation Landscape Report, Q1 2023

Im AR Invoice Automation Landscape Report, Q1 2023, hebt Forrester den bedeutenden Beitrag von HighRadius zur Branche hervor, insbesondere für große Unternehmen in Nordamerika und EMEA, und bestätigt seine Position als einziger Anbieter, der die komplexen Anforderungen dieses Segments umfassend erfüllt.

Wir haben gesehen, wie die Kosten für Finanzdienstleistungen um 2,5 Millionen Dollar gesunken sind, während Volumen, Qualität und Produktivität gestiegen sind.

Colleen Zdrojewski

Vice President – Financial Services

Dr Pepper Snapple Group