Kreditbericht: Was ist ein Kreditbericht und welche Informationen enthält er?

19 December, 2025

Lesedauer: 5 Minuten

,

Zuletzt aktualisiert am 2 February 2026

Ein Kreditbericht spielt im modernen Finanz- und Kreditmanagement eine zentrale Rolle. Ob bei der Vergabe von Krediten, der Festlegung von Zahlungszielen oder der Bewertung neuer Geschäftspartner – überall dort, wo finanzielle Risiken eingeschätzt werden müssen, liefert der Kreditbericht eine belastbare Entscheidungsgrundlage.

Doch was genau verbirgt sich hinter einem Kreditbericht? Welche Informationen enthält er, wie wird er genutzt und warum ist er für Unternehmen so relevant? Genau das beleuchtet dieser Artikel Schritt für Schritt.

Inhaltsverzeichnis

Was ist ein Kreditbericht?

Warum ist ein Kreditbericht im Finanzmanagement so wichtig?

Wer erstellt einen Kreditbericht?

Welche Informationen enthält ein Kreditbericht?

Wie wird ein Kreditbericht in der Praxis genutzt?

Fazit: Warum der Kreditbericht unverzichtbar ist

Was ist ein Kreditbericht?

Ein Kreditbericht (englisch: credit report) – im deutschen Finanzmarkt auch als Bonitätsauskunft oder Kreditauskunft bezeichnet – ist ein strukturierter Bericht über die finanzielle Vergangenheit und das Zahlungsverhalten einer Person oder eines Unternehmens.

Er dokumentiert unter anderem bestehende und vergangene Kreditverpflichtungen, das Zahlungsverhalten gegenüber Gläubigern sowie mögliche Zahlungsausfälle oder rechtliche Maßnahmen. Ziel eines Kreditberichts ist es, die Kreditwürdigkeit (Bonität) eines Schuldners objektiv darzustellen und damit fundierte finanzielle Entscheidungen zu ermöglichen.

Ebooks

Effizienter, schneller, smarter: KI revolutioniert das Forderungsmanagement

Warum ist ein Kreditbericht im Finanzmanagement so wichtig?

Im professionellen Finanzumfeld geht es nicht um Bauchgefühl, sondern um belastbare Daten. Ein Kreditbericht hilft Unternehmen dabei, Kreditrisiken realistisch einzuschätzen, Zahlungsausfälle zu vermeiden, Kreditlimits und Zahlungsziele fundiert festzulegen und die eigene Liquidität nachhaltig zu schützen.

Gerade im B2B-Umfeld, in dem hohe Rechnungsvolumina und längere Zahlungsfristen üblich sind, ist der Kreditbericht ein zentrales Instrument im Kredit- und Forderungsmanagement.

Kreditberichte werden von spezialisierten Wirtschaftsauskunfteien erstellt. Diese sammeln, verarbeiten und bewerten Finanz- und Zahlungsinformationen aus unterschiedlichen Quellen. Dazu zählen Banken und Kreditinstitute, Leasing- und Kreditkartenanbieter, Telekommunikations- und Energieversorger, Geschäftspartner sowie öffentliche Register wie Insolvenzbekanntmachungen.

Im deutschen Markt ist die SCHUFA insbesondere im Privatkundensegment bekannt, während im Unternehmensumfeld weitere spezialisierte Anbieter tätig sind.

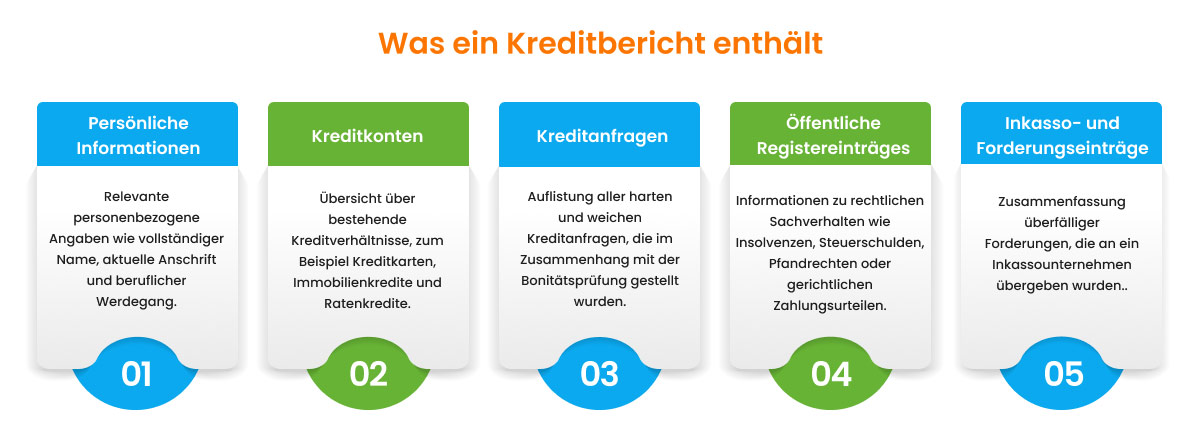

Welche Informationen enthält ein Kreditbericht?

Ein Kreditbericht besteht aus mehreren klar strukturierten Bestandteilen, die zusammen ein umfassendes Bild der finanziellen Situation liefern.

Identifikations- und Stammdaten

Dieser Abschnitt dient der eindeutigen Zuordnung und enthält beispielsweise Name und Anschrift, das Geburtsdatum bei Privatpersonen oder bei Unternehmen den Firmennamen, die Rechtsform und den Unternehmenssitz.

Kredit- und Kontoinformationen

Hier werden bestehende und frühere Kreditverhältnisse aufgeführt, etwa Bankdarlehen, Kreditkarten, Leasingverträge oder Kontokorrentlinien. Erfasst werden Kreditbeträge, offene Salden, Laufzeiten und vereinbarte Zahlungsbedingungen.

Zahlungshistorie

Die Zahlungshistorie ist einer der wichtigsten Bestandteile eines Kreditberichts. Sie zeigt, ob Rechnungen und Raten pünktlich bezahlt wurden, ob es zu Zahlungsverzögerungen kam oder ob Forderungen vollständig ausgefallen sind. Ein konsistent positives Zahlungsverhalten wirkt sich unmittelbar positiv auf die Bonität aus.

Negative Einträge und öffentliche Informationen

In diesem Bereich werden kritische Sachverhalte dokumentiert, darunter Inkassoverfahren, gerichtliche Mahnverfahren, Zwangsvollstreckungsmaßnahmen oder Insolvenzen. Solche Einträge sind für Kreditgeber besonders relevant, da sie auf ein erhöhtes Ausfallrisiko hindeuten können.

Viele Kreditberichte enthalten zusätzlich einen Kreditscore (englisch: credit score). Dabei handelt es sich um eine statistische Kennzahl, die die Wahrscheinlichkeit eines Zahlungsausfalls abbildet. Wichtig ist die klare Abgrenzung: Der Kreditbericht stellt die Datenbasis dar, der Kreditscore ist eine verdichtete Bewertung dieser Daten.

Wie wird ein Kreditbericht in der Praxis genutzt?

Kreditberichte kommen in zahlreichen geschäftlichen Situationen zum Einsatz. Dazu zählen Kreditentscheidungen durch Banken, die Vergabe von Lieferantenkrediten, die Festlegung von Zahlungszielen und Kreditlimits, die Bewertung neuer Geschäftspartner sowie Risikobewertungen im Forderungsmanagement. Sie bilden damit eine zentrale Grundlage für datenbasierte, konsistente Entscheidungen im Finanzbereich.

Ein Kreditbericht liefert wertvolle Informationen – sein volles Potenzial entfaltet er jedoch erst, wenn diese Daten systematisch ausgewertet und in operative Entscheidungen überführt werden. Moderne Kreditmanagement-Software unterstützt Unternehmen dabei, Kreditberichte, externe Bonitätsdaten und interne Zahlungshistorien zentral zusammenzuführen und konsistent zu nutzen.

Im Rahmen eines integrierten Order-to-Cash-Prozesses ermöglicht dieKreditmanagement-Software von HighRadius, Kreditlimits datenbasiert festzulegen, Zahlungsziele risikoorientiert zu steuern und Kreditentscheidungen nachvollziehbar zu dokumentieren. Bonitätsveränderungen lassen sich frühzeitig erkennen, Kreditrisiken gezielt steuern und Zahlungsausfälle wirksam reduzieren.

Entdecken Sie unsere Kreditmanagement Software

Reduzieren Sie uneinbringliche Forderungen um 20 %. Verbessern Sie die Genehmigungszeit für Kreditanträge um 90 %.

Was ist der Unterschied zwischen Kreditbericht und Bonitätsauskunft?

Im deutschen Finanzkontext werden beide Begriffe häufig synonym verwendet. Der Kreditbericht ist in der Regel die detaillierte Datensammlung, während die Bonitätsauskunft oft eine zusammengefasste Bewertung dieser Daten darstellt.

Wie lange bleiben Einträge in einem Kreditbericht gespeichert?

Die Speicherdauer hängt von der Art des Eintrags ab. Positive Informationen können mehrere Jahre gespeichert bleiben, während negative Einträge wie Zahlungsausfälle oder Insolvenzen nach gesetzlich definierten Fristen gelöscht werden.

Beeinflusst jeder Kreditbericht automatisch die Kreditwürdigkeit?

Nein. Ein Kreditbericht dokumentiert zunächst Fakten. Erst die Bewertung dieser Informationen, etwa durch einen Kreditscore oder eine interne Risikoeinstufung, beeinflusst die Einschätzung der Kreditwürdigkeit.

Können Unternehmen ihren Kreditbericht einsehen?

Ja. Sowohl Unternehmen als auch Privatpersonen haben das Recht, ihre gespeicherten Kreditinformationen einzusehen und bei Bedarf korrigieren zu lassen.

Fazit: Warum der Kreditbericht unverzichtbar ist

Ein Kreditbericht sorgt für Transparenz, reduziert finanzielle Risiken und ermöglicht fundierte Entscheidungen im Kredit- und Forderungsmanagement. Für Unternehmen, Credit Manager und Finanzverantwortliche ist er ein unverzichtbares Werkzeug, um Bonität realistisch einzuschätzen und Zahlungsausfälle frühzeitig zu vermeiden.

Gerade in einem zunehmend datengetriebenen Finanzumfeld bildet der Kreditbericht die Grundlage für professionelles und nachhaltiges Kreditmanagement.

HighRadius als Marktführer im Gartner® Magic Quadrant™ 2024 für Invoice-to-Cash-Anwendungen

Zum dritten Mal in Folge führend in der Ausführungsfähigkeit und Vision. Gartner: „Führende Unternehmen setzen ihre Vision erfolgreich um und sind gut für die Zukunft aufgestellt.“

The Hackett Group® zeichnet HighRadius als Digital World Class® Anbieter aus

Erfahren Sie, warum HighRadius seit zwei Jahren in Folge als Digital World Class Anbieter für Order-to-Cash-Automatisierungssoftware ausgezeichnet wurde.

HighRadius zum zweiten Mal in Folge als Leader im IDC MarketScape für Forderungsmanagement-Software für große und mittelständische Unternehmen ausgezeichnet

Zum zweiten Jahr in Folge wird HighRadius im IDC MarketScape als führender Anbieter von Forderungsmanagement-Software für große und mittelständische Unternehmen anerkannt. Der IDC-Bericht hebt die Integration von maschinellem Lernen in die Produkte von HighRadius hervor, wodurch die Zahlungszuordnung, das Kreditmanagement und die Cash-Flow-Prognosen verbessert werden.

Forrester würdigt HighRadius im AR Invoice Automation Landscape Report, Q1 2023

Im AR Invoice Automation Landscape Report, Q1 2023, hebt Forrester den bedeutenden Beitrag von HighRadius zur Branche hervor, insbesondere für große Unternehmen in Nordamerika und EMEA, und bestätigt seine Position als einziger Anbieter, der die komplexen Anforderungen dieses Segments umfassend erfüllt.

Wir haben gesehen, wie die Kosten für Finanzdienstleistungen um 2,5 Millionen Dollar gesunken sind, während Volumen, Qualität und Produktivität gestiegen sind.

Colleen Zdrojewski

Vice President – Financial Services

Dr Pepper Snapple Group