De la saisie à la régularisation : le guide pratique des charges constatées d’avance

28 July, 2025

8 minute read

,

Last updated: 28 January, 2026

Comment comptabiliser une charge constatée d’avance ? Où la trouver dans le bilan ? Si vous vous posez ces questions, ce guide est pour vous.

Il couvre tout ce qu’un professionnel de la comptabilité doit savoir pour traiter les charges constatées d’avance avec précision.

Sommaire

Qu’est-ce que les charges constatées d’avance ?

Pourquoi les charges constatées d’avance sont-elles importantes ?

Comment comptabiliser une charge constatée d’avance ?

Traitement des charges constatées d’avance dans les états financiers

Comment les charges constatées d’avance apparaissent-elles dans le bilan ?

Comment HighRadius sécurise le traitement des charges constatées d’avance ?

FAQ

Qu’est-ce que les charges constatées d’avance ?

Les charges constatées d’avance (aussi appelées CCA) correspondent à des dépenses réglées au cours de l’exercice, mais liées à un bien ou un service qui seront utilisés ultérieurement. Elles sont inscrites à l’actif du bilan, car elles représentent un droit d’usage futur pour l’entreprise. Cette charge est ensuite transférée en résultat au fur et à mesure de son utilisation.

Pourquoi les charges constatées d’avance sont-elles importantes ?

Les charges constatées d’avance évitent d’enregistrer une charge dans une mauvaise période et garantissent une lecture fidèle du résultat. Elles facilitent aussi la gestion de trésorerie : les flux sont anticipés, visibles, maîtrisés. Enfin, elles offrent un levier budgétaire concret : payer à l’avance, c’est souvent garantir un service, bloquer un tarif ou obtenir une remise.

Exemples courants de charges constatées d’avance

Les CCA se retrouvent dans une grande variété de postes : loyers, primes d’assurance, abonnements logiciels, impôts, intérêts, honoraires ou achats massifs de fournitures. Leur périodicité varie selon les contrats : mensuelle, trimestrielle ou annuelle. Ce sont des engagements réguliers, dont la bonne gestion sécurise la clôture comptable.

Comment comptabiliser une charge constatée d’avance ?

L’enregistrement comptable d’une charge constatée d’avance repose sur deux étapes :

la comptabilisation initiale,

la reprise progressive en charge.

Dans la pratique, surtout en environnement multi-ERP ou multi-filiales, leur traitement peut vite devenir source d’erreurs, de décalages ou d’oublis. La clé est de maintenir une méthode rigoureuse.

Tout commence par l’enregistrement initial. L’entreprise règle une dépense liée à un usage futur (un loyer annuel, une prime d’assurance, un abonnement logiciel). Cette charge n’a pas vocation à figurer immédiatement dans le compte de résultat. Elle est donc activée dans le compte Charges constatées d’avance (486) et la banque (512) est créditée en contrepartie. L’objectif est de neutraliser temporairement cette dépense tant qu’elle n’a pas produit d’effet.

Ensuite, mois après mois, la régularisation s’opère. Une part de cette charge est transférée dans le compte de résultat, en débitant le poste concerné (ex. 613 – Loyers) et en créditant le compte 486. À la fin de la période, le solde est à zéro, et les charges sont parfaitement alignées avec leur consommation réelle.

Exemple : loyer annuel payé d’avance

Une entreprise loue un bureau pour 1 000 € par mois et règle 12 000 € le 1er janvier 2024 pour l’année entière.

Écriture au 1er janvier 2024 :

Compte

Libellé

Débit

Crédit

486

Charges constatées d’avance

12 000 €

512

Banque

12 000 €

Cette écriture constate que le paiement concerne des périodes futures.

Écriture au 31 janvier 2024 :

Compte

Libellé

Débit

Crédit

613

Loyers et charges locatives

1 000 €

486

Charges constatées d’avance

1 000 €

Cette opération est répétée chaque mois jusqu’à la fin de l’année, assurant une imputation mensuelle cohérente avec l’usage réel du service.

Traitement des charges constatées d’avance dans les états financiers

Ce traitement prend toute son importance dans les groupes multi-entités. En normes françaises, IFRS ou US GAAP, une charge ne peut être comptabilisée que lorsqu’elle est engagée. Tant qu’elle ne l’est pas, elle reste à l’actif, souvent dans les actifs courants lorsqu’elle est consommée sous 12 mois.

Prenons un exemple concret : une maison mère en France paie en décembre 2024 une prime d’assurance annuelle de 240 000 €, valable de janvier à décembre 2025. Chaque trimestre, 60 000 € sont réimputés en charge dans le compte 616 – Primes d’assurance.

Période

Opération

Compte

Débit

Crédit

Déc. 2024

Activation

486 – Charges constatées d’avance

240 000 €

512 – Banque

240 000 €

Mars 2025

Reprise

616 – Primes d’assurance

60 000 €

486 – Charges constatées d’avance

60 000 €

Ce mécanisme, appliqué dans chaque filiale, permet d’aligner le cut-off et d’éviter les divergences d’interprétation. Une condition clé pour produire des comptes consolidés fiables, sans retraitements fastidieux.

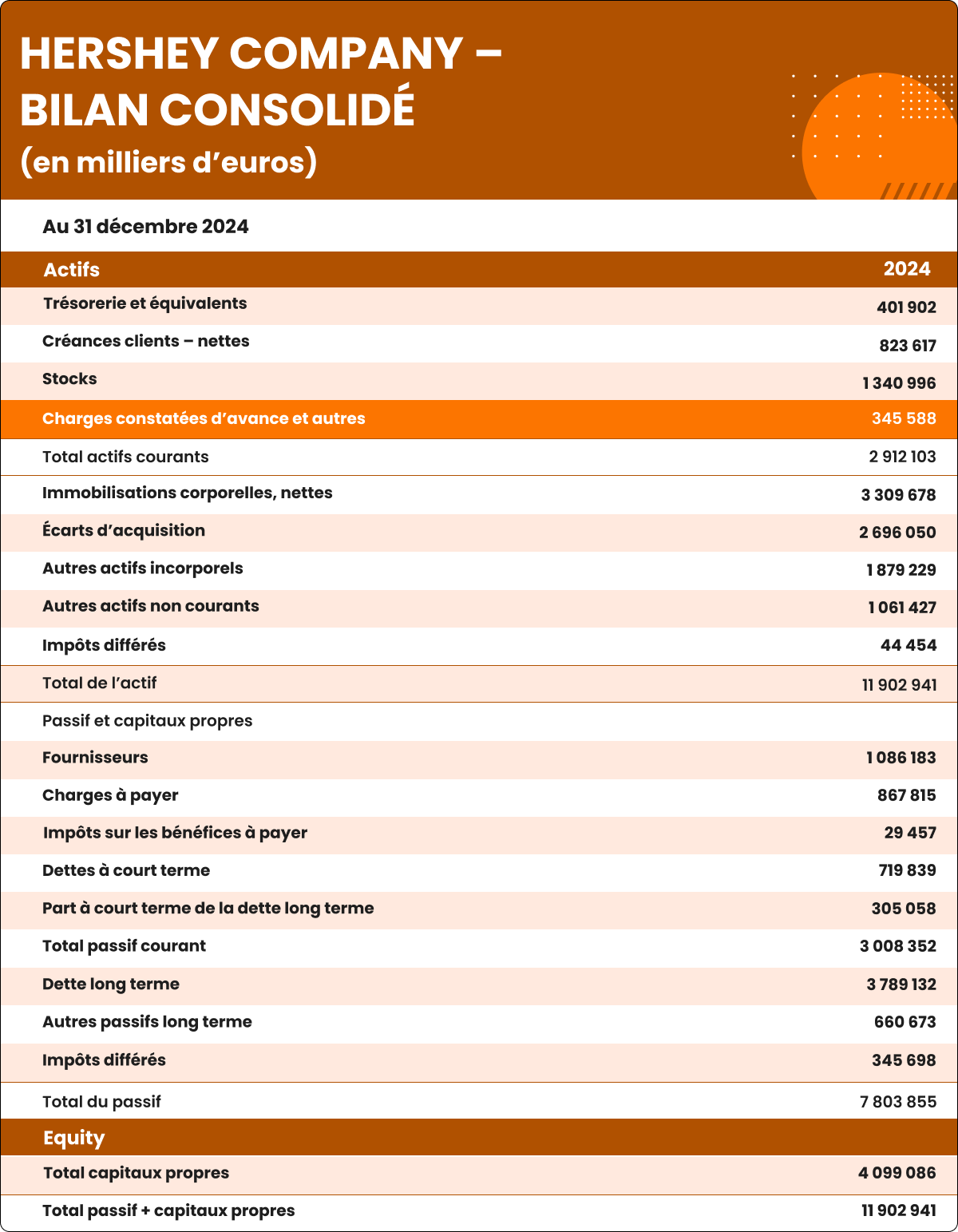

Comment les charges constatées d’avance apparaissent-elles dans le bilan ?

Tant que le bien ou le service n’a pas été consommé, la charge constatée d’avance reste inscrite à l’actif, dans la rubrique des actifs courants. Elle y apparaît pour sa valeur brute, telle que réglée, sans retraitement initial.

Puis, au fil des clôtures, elle diminue : une part est transférée au compte de résultat, en fonction de la période d’utilisation réelle. L’actif diminue, la charge s’ajuste, et le résultat reflète exactement ce qui a été consommé. Dans les états financiers consolidés, on retrouve généralement cette ligne sous l’intitulé « Charges constatées d’avance et autres actifs courants ». Un poste souvent discret, mais scruté de près par les contrôleurs financiers pour vérifier la bonne application du cut-off, en particulier sur les engagements intercos.

Prenons l’exemple d’Hershey’s, multinationale agroalimentaire, qui indique dans son bilan consolidé 2024.

Comment HighRadius sécurise le traitement des charges constatées d’avance ?

Identifier, amortir et réintégrer les charges constatées d’avance semble simple, jusqu’à ce que plusieurs entités, ERP ou formats s’en mêlent. Retards de régularisation, erreurs de cut-off, doubles imputations… autant de risques qui perturbent la clôture.

HighRadius élimine cette complexité. La solution de clôture financière automatise tout le cycle de vie des CCA : identification, planification, écriture, régularisation. Chaque opération est tracée, affectée, validée. Les délais de clôture sont réduits de 30 %.

Les données sont extraites en temps réel, retraitées sans manipulation, alignées avec les référentiels du groupe. Le moteur de rapprochement compare ce qui est prévu et ce qui est réel, même si les données viennent de plusieurs outils. Plus d’écarts non justifiés, plus d’écritures manquantes.

Les régularisations mensuelles sont générées automatiquement et injectées dans l’ERP via les modules LiveCube. Résultat : 50 % d’intervention manuelle en moins, et un cut-off maîtrisé de bout en bout.

L’IA, elle, apprend des clôtures passées. Elle alerte sur les anomalies, élimine les faux positifs et fiabilise les régularisations à chaque période.

Envie de voir comment l’IA fonctionne dans votre environnement ?

Découvrez les solutions Record to Report de HighRadius

Plongez au cœur des solutions HighRadius pour une maîtrise complète et instantanée de vos processus comptables.

Accélérez vos clôtures de fin de mois en réduisant leur durée de 30 %.

Gestion des anomalies

Résolvez 80 % des anomalies automatiquement avec des actions suggérées par l’IA.

FAQ

Comment comptabiliser une CCA ?

Pour comptabiliser une charge constatée d’avance (CCA), il faut d’abord enregistrer la dépense dans le compte 486 – Charges constatées d’avance au moment du paiement, tout en créditant le compte de banque ou de fournisseur concerné. Cette écriture neutralise temporairement la charge. Ensuite, à chaque période (mensuelle ou trimestrielle), une régularisation est effectuée : on débite le compte de charge concerné (par exemple 613 – Loyers) et on crédite le compte 486. Ce mécanisme permet d’imputer la charge uniquement lorsque le bien ou le service est réellement consommé.

Où se trouvent les CCA dans un bilan ?

Les charges constatées d’avance sont enregistrées à l’actif du bilan, dans la catégorie des actifs courants, tant que le bien ou service n’a pas été consommé. Elles apparaissent souvent sous l’intitulé “charges constatées d’avance” ou regroupées dans une ligne plus large telle que “autres actifs courants”. Elles représentent un droit d’usage futur pour l’entreprise, correspondant à une dépense déjà réglée mais non encore imputée au compte de résultat.

Quelle est la différence entre une FNP et une CCA ?

Une FNP (facture non parvenue) est une charge engagée mais non encore facturée, tandis qu’une CCA est une charge payée à l’avance pour un bien ou un service à consommer plus tard. La FNP est une dette à comptabiliser en fin de période dans le passif, alors que la CCA est un actif à comptabiliser tant que la charge ne peut pas encore être reconnue. En d’autres termes : la FNP anticipe une facture future, la CCA reporte une charge déjà payée.

Plébiscité par les marques, approuvé par les analystes

HighRadius désigné comme un leader dans le rapport “Magic Quadrant™” 2024 pour les applications de gestion du cycle de facturation (Invoice-to-Cash)

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius nommé Leader dans le rapport IDC MarketScape pour la deuxième année consécutive, dans le domaine des logiciels d'automatisation des comptes clients pour les grandes et moyennes entreprises

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Forrester reconnaît HighRadius dans le rapport sur l'automatisation des factures de comptes clients

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.