Rapprochement bancaire et clôture : 4 exemples pour justifier les écarts du compte 512

28 July, 2025

6 minute read

,

Last updated: 28 January, 2026

Lors des clôtures comptables, la même question revient : pourquoi le solde comptable ne correspond-il pas au solde bancaire ?

Avant de pouvoir clôturer, encore faut-il justifier chaque écart, ligne par ligne. C’est l’objectif du rapprochement bancaire et plus précisément, de la justification du compte 512. Dans cet article, nous vous présentons 4 cas pratiques, inspirés de situations réelles, pour comprendre comment détecter les écarts, les documenter et les rapprocher efficacement.

Sommaire

1. Écart de solde en fin de mois : comment justifier un excédent comptable ?

2. Écart constaté à la clôture : comment expliquer un solde comptable supérieur au solde bancaire ?

3. Écart bancaire inattendu : comment expliquer un solde bancaire supérieur au solde comptable ?

4. Solde comptable plus élevé : comment expliquer cet écart par rapport au relevé bancaire ?

Pourquoi moderniser le rapprochement bancaire n’est plus une option

L’IA pour sécuriser, accélérer et fiabiliser le compte 512

FAQ

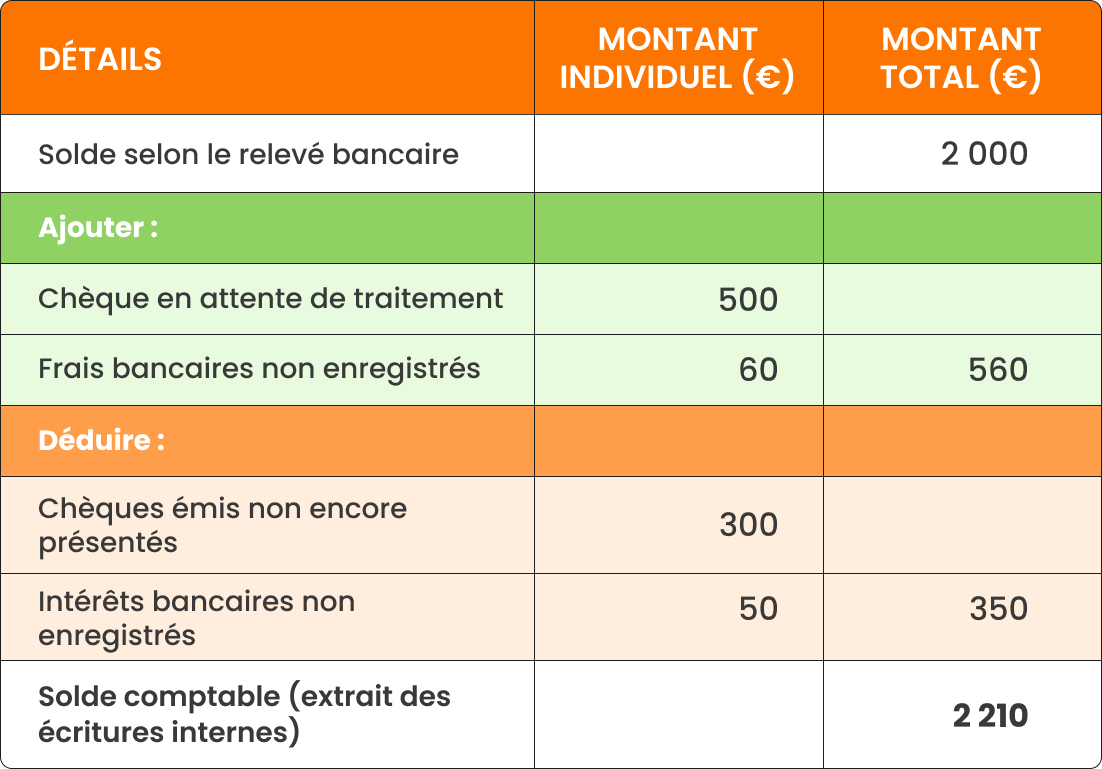

1. Écart de solde en fin de mois : comment justifier un excédent comptable ?

La société ABC Corp présente un solde de 2 000 € selon le relevé bancaire au 31 mars 2025. Toutefois, le solde comptable à cette même date est de 2 210 €.

Pourquoi cet écart ?

Un chèque de 500 € a été déposé, mais n’a pas encore été crédité par la banque.

Des frais bancaires de 60 € ont été enregistrés dans le relevé bancaire, mais pas encore comptabilisés.

Des chèques pour un total de 300 € ont été émis, mais non encore présentés à l’encaissement.

Un intérêt bancaire de 50 € a été enregistré dans le relevé bancaire, mais pas encore en comptabilité.

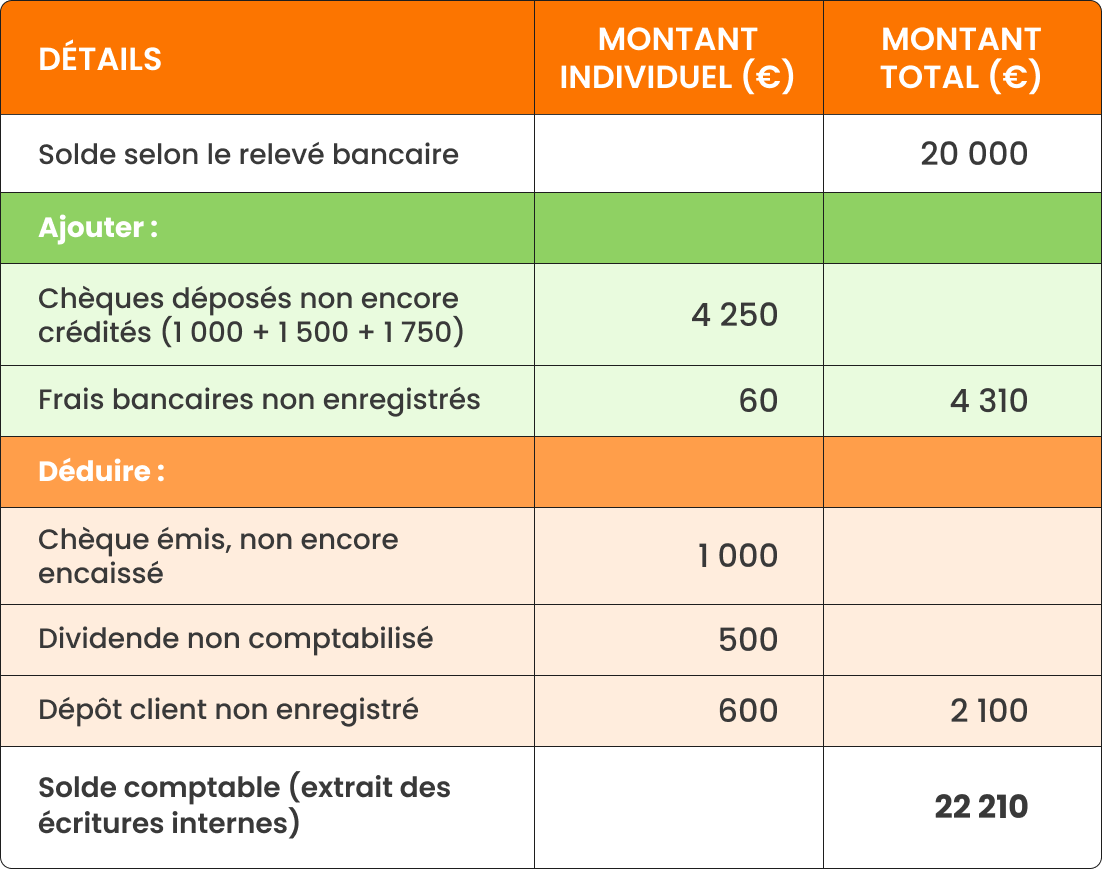

2. Écart constaté à la clôture : comment expliquer un solde comptable supérieur au solde bancaire ?

Au 31 décembre 2024, la société JPN & Co présente un solde de 20 000 € selon le relevé bancaire. Pourtant, son solde comptable à la même date s’élève à 22 210 €.

Pourquoi un tel écart ?

Trois chèques de 1 000 €, 1 500 € et 1 750 € ont été déposés le 30 décembre, mais ne vont apparaitre sur le relevé bancaire qu’en janvier.

Un chèque de 1 000 € a été émis, mais n’a pas encore été encaissé.

Un dividende de 500 € a été crédité par la banque, mais non enregistré en comptabilité.

Un client a effectué un dépôt direct de 600 €, non intégré dans les écritures.

Des frais bancaires de 60 € figurent sur le relevé, mais pas en comptabilité.

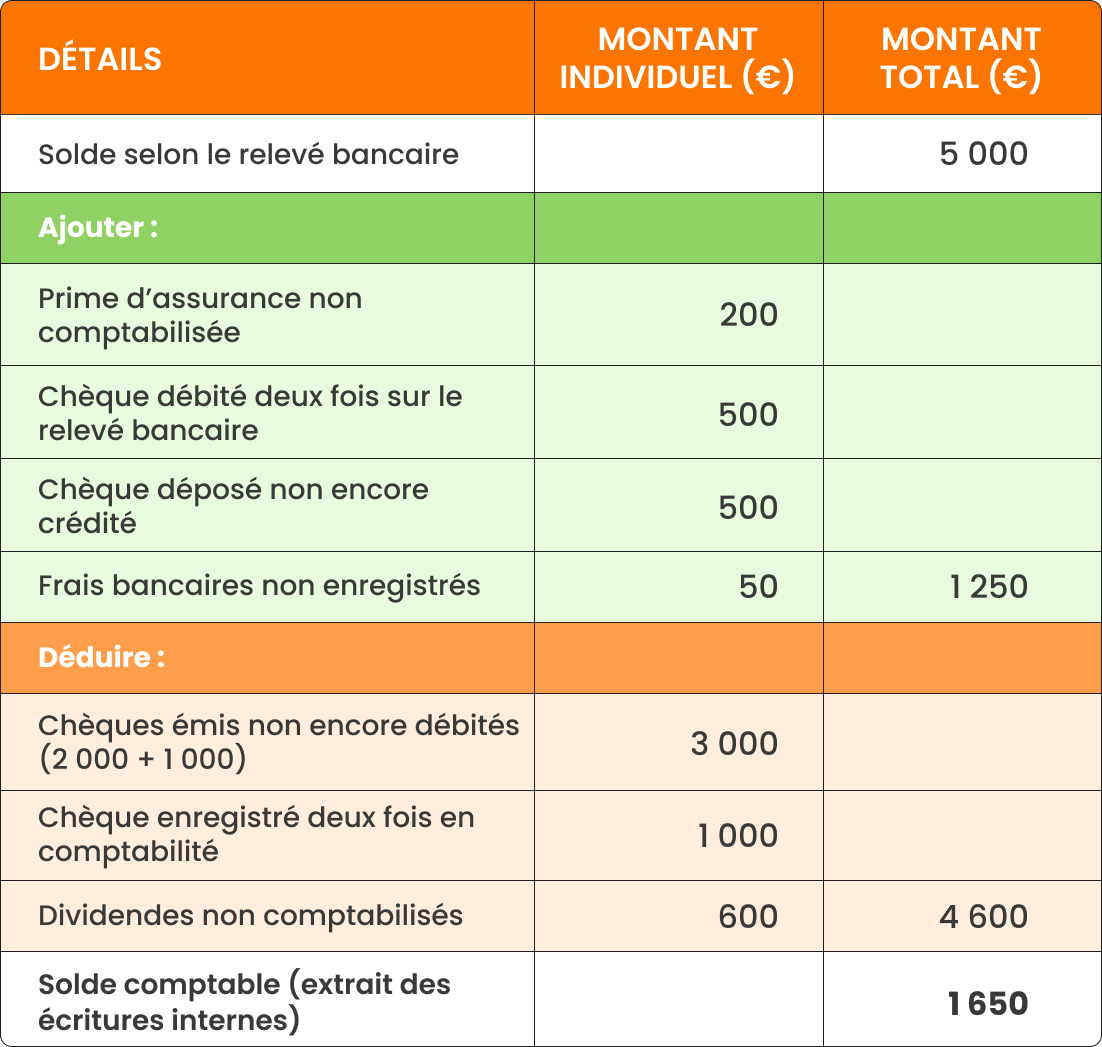

3. Écart bancaire inattendu : comment expliquer un solde bancaire supérieur au solde comptable ?

Au 31 mars 2024, la société Markson’s & Co constate un solde de 5 000 € sur son relevé bancaire, alors que le solde comptable n’est que de 1 650 €.

Quels éléments expliquent cet écart ?

Deux chèques de 2 000 € et 1 000 € ont été émis mais ne sont pas encore débités par la banque.

Une prime d’assurance de 200 € a été réglée directement par la banque, sans être comptabilisée.

Un chèque de 1 000 € a été enregistré deux fois en comptabilité, mais une seule fois sur le relevé.

Un chèque de 500 € a été débité deux fois par erreur sur le relevé bancaire.

Des dividendes de 600 € ont été versés par la banque, mais pas enregistrés dans les comptes.

Un chèque de 500 € a été déposé mais pas encore crédité.

Des frais bancaires de 50 € figurent sur le relevé, mais pas en comptabilité.

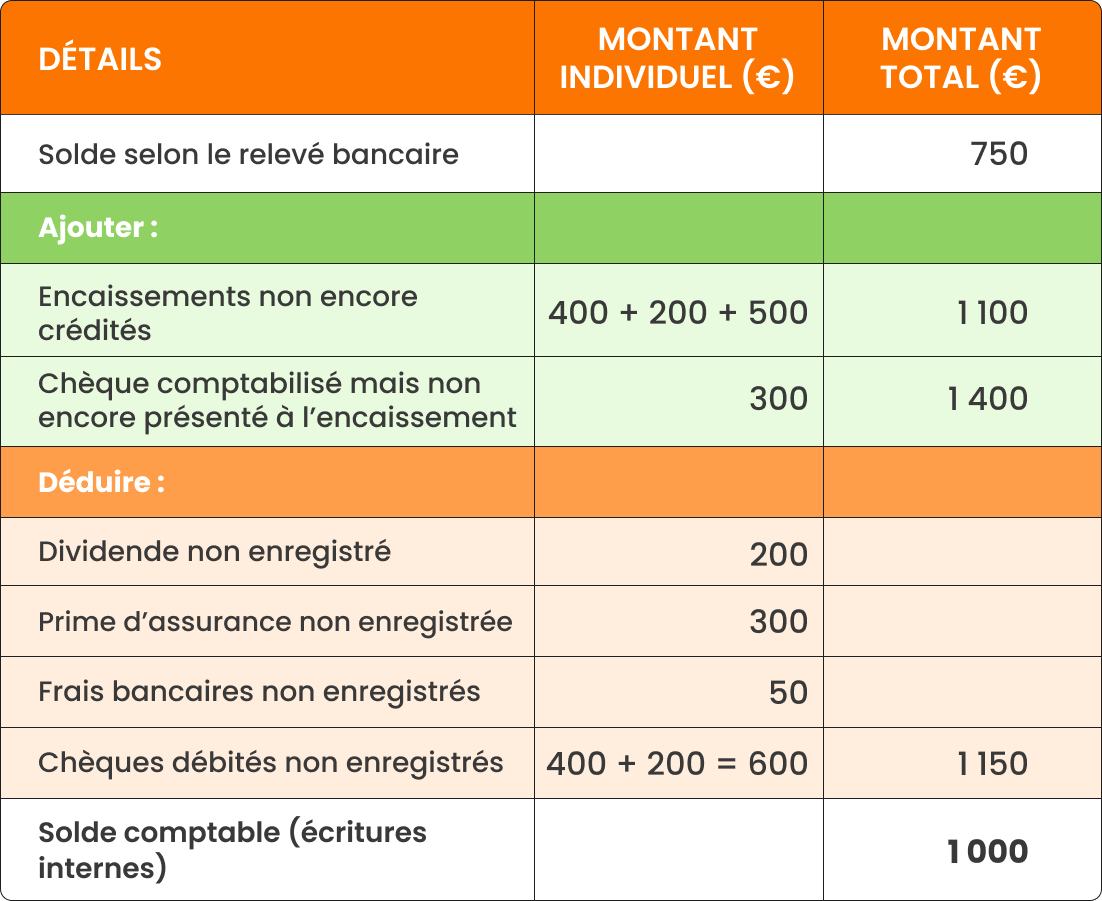

4. Solde comptable plus élevé : comment expliquer cet écart par rapport au relevé bancaire ?

Au 31 mars 2025, Rutherford Inc. présente un solde comptable de 1 000 €, alors que son relevé bancaire affiche un solde de 750 €.

Quels éléments expliquent cette différence ?

Plusieurs encaissements (John Inc. 400 €, Kelvin & Co 200 €, Jack Inc. 500 €) ont été comptabilisés mais pas encore crédités par la banque.

Un dividende de 200 €, une prime d’assurance de 300 € et des frais bancaires de 50 € ont été débités sur le relevé, mais pas encore enregistrés en comptabilité.

Deux chèques de 400 € et 200 € ont été débités par la banque sans correspondance immédiate dans les écritures internes.

Un chèque de 300 € a été comptabilisé, mais pas encore présenté à l’encaissement.

Pourquoi moderniser le rapprochement bancaire n’est plus une option

Les quatre exemples présentés illustrent une réalité simple : chaque écart entre comptabilité et relevé bancaire exige une justification manuelle, souvent fastidieuse, pour sécuriser le compte 512 avant clôture. À cela s’ajoutent les risques d’erreurs :

opérations en transit non détectées ;

chèques non comptabilisés ;

anomalies ignorées ou saisies inexactes…

Ces décalages ralentissent la clôture, obscurcissent la trésorerie et augmentent les risques de fraude.

L’IA pour sécuriser, accélérer et fiabiliser le compte 512

La solution de rapprochement HighRadius détecte les anomalies. Pilotée par l’IA, elle transforme le rapprochement bancaire en une opération proactive et industrialisée :

jusqu’à 90 % des rapprochements mensuels automatisés grâce à la reconnaissance intelligente des écarts ;

revue de 100 % des soldes du bilan avant clôture, sans surcharge pour les équipes.

Le compte 512 devient un point d’appui fiable pour la clôture mensuelle, et non une zone grise à surveiller en urgence.

Envie de découvrir cette solution ?

Découvrez les solutions Record to Report de HighRadius

Plongez au cœur des solutions HighRadius pour une maîtrise complète et instantanée de vos processus comptables.

Accélérez vos clôtures de fin de mois en réduisant leur durée de 30 %.

Gestion des anomalies

Résolvez 80 % des anomalies automatiquement avec des actions suggérées par l’IA.

FAQ

Qu’est-ce qu’un écart au compte 512 et pourquoi faut-il le justifier ?

Un écart au compte 512 correspond à une différence entre le solde bancaire figurant dans la comptabilité de l’entreprise et celui indiqué sur le relevé bancaire. Justifier cet écart est essentiel pour fiabiliser les comptes avant la clôture, éviter les erreurs de reporting et répondre aux exigences des audits internes ou externes.

Quels sont les écarts les plus courants entre solde comptable et relevé bancaire ?

Les écarts les plus fréquents au compte 512 sont liés à :

des chèques émis mais non encore débités ;

des virements reçus en fin de mois mais non encore crédités ;

des frais bancaires ou intérêts non enregistrés ;

des erreurs de saisie ou doublons dans les écritures comptables.

Comment distinguer un écart temporaire d’une erreur réelle sur le compte 512 ?

Un écart temporaire est lié à un décalage de date de traitement bancaire, par exemple un virement non encore visible. Une erreur réelle, en revanche, résulte d’un oubli d’enregistrement, d’un montant erroné ou d’un double comptabilisation. L’analyse ligne par ligne du rapprochement bancaire permet de faire cette distinction.

Faut-il comptabiliser les opérations en transit dans le rapprochement bancaire ?

Oui. Les opérations en transit (chèques en circulation, virements non crédités, encaissements différés) doivent être intégrées dans l’état de rapprochement. Elles permettent d’expliquer pourquoi le solde du compte 512 ne corre+spond pas, à une date donnée, au solde du relevé bancaire.

Comment traiter un chèque émis mais non encore débité en fin de mois ?

Un chèque émis mais non encore encaissé doit rester enregistré dans la comptabilité. Il sera présenté dans le rapprochement bancaire comme un écart justifié. Aucun ajustement comptable n’est nécessaire tant que le chèque est en cours de traitement.

Peut-on clôturer si le compte 512 présente un écart non justifié ?

Non. La présence d’un écart non justifié au compte 512 empêche une clôture fiable. Il est impératif de justifier chaque écart à travers un état de rapprochement clair, sinon le risque d’anomalie comptable ou de rejet en audit est élevé.

Plébiscité par les marques, approuvé par les analystes

HighRadius désigné comme un leader dans le rapport “Magic Quadrant™” 2024 pour les applications de gestion du cycle de facturation (Invoice-to-Cash)

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius nommé Leader dans le rapport IDC MarketScape pour la deuxième année consécutive, dans le domaine des logiciels d'automatisation des comptes clients pour les grandes et moyennes entreprises

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Forrester reconnaît HighRadius dans le rapport sur l'automatisation des factures de comptes clients

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.