Dans un contexte où les prix des matières premières et les tarifs fournisseurs bougent au gré des fluctuations du marché, suivre ses coûts devient un vrai défi. Ce qui était prévu au budget n’est pas toujours ce qui apparaît dans les factures. Résultat : difficile de garder une vision claire des marges et de la rentabilité.

C’est là qu’intervient l’analyse des écarts sur coûts en comptabilité analytique. Elle permet de comparer le coût « standard », celui anticipé, au coût réellement payé. Autrement dit : comprendre où, quand et pourquoi l’entreprise dépense plus (ou moins) que prévu.

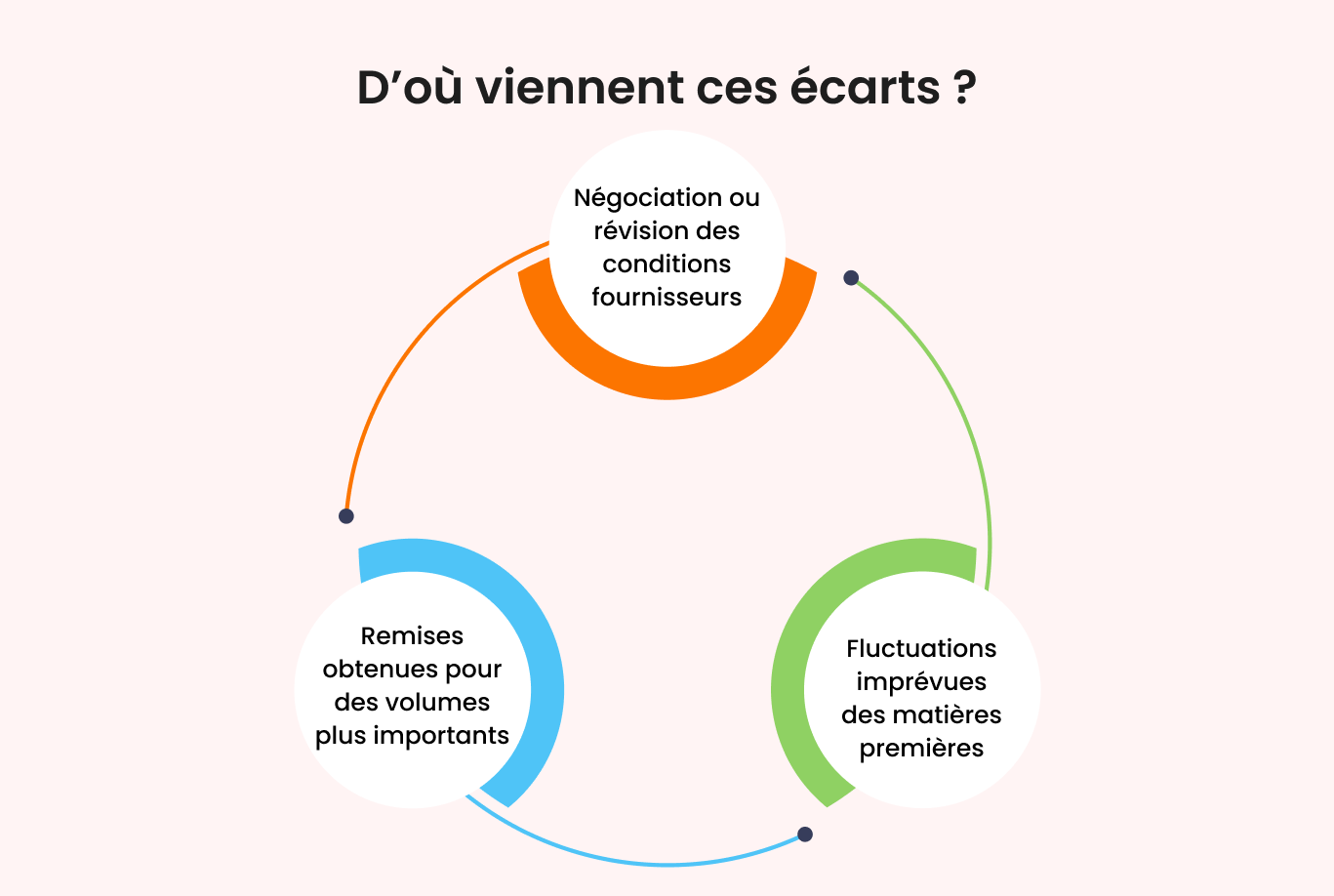

En comptabilité analytique, l’écart sur coût correspond à la différence entre le coût réel d’un produit, d’une matière ou d’un service et son coût attendu (ou standard). Cet indicateur révèle pourquoi l’entreprise a dépensé plus ou moins que prévu : fluctuation du marché, conditions de négociation, remises exceptionnelles, etc.

Pour les comptables et contrôleurs de gestion, le suivi de ces écarts permet de détecter les inefficiences, d’identifier des leviers d’économies et de rapprocher les prévisions financières de la situation opérationnelle.

L’intérêt de l’écart sur coût n’est pas seulement de constater une différence entre coût prévu et coût réel : il permet de la mesurer précisément. La formule est simple :

| Écart sur coût = (Coût réel – Coût standard) × Quantité achetée |

Ce calcul montre immédiatement l’impact financier d’une variation de prix. Un résultat positif indique que l’entreprise a payé plus que prévu ; un résultat négatif signifie, au contraire, une économie par rapport au budget.

Plusieurs facteurs peuvent expliquer ces différences :

Dans la pratique comptable, on distingue deux approches :

Il couvre l’ensemble des biens achetés par l’entreprise : matières premières, composants, pièces détachées, produits finis, etc.

|

Exemple : une pièce de machine est budgétée à 100 €, mais elle vous est facturée 105 € pour 50 unités. (105 – 100) × 50 = 250 € défavorables. ⇒ Le surcoût reflète l’augmentation du prix payé pour l’ensemble de l’achat. |

Certains référentiels anglo-saxons distinguent spécifiquement les matières premières utilisées en production. C’est en réalité un sous-ensemble de l’écart sur coût d’achat.

|

Exemple : si le prix prévu de l’acier était de 8 €/kg mais facturé 9 €/kg pour 500 kg, l’écart est de 500 € défavorables. (105 – 100) × 50 = 250 € défavorables. ⇒ Un signal clair d’augmentation du coût des intrants de production. |

Au-delà du calcul, c’est la lecture de l’écart qui apporte de la valeur.

Ces écarts ne doivent jamais être lus de façon isolée. Un écart favorable peut provenir d’une remise ponctuelle ou d’une négociation avantageuse, tandis qu’un écart défavorable peut signaler une hausse des prix fournisseurs ou un manque de précision dans la planification.

L’enjeu pour les comptables et contrôleurs de gestion est donc de transformer ces résultats en leviers d’action : ajuster les prévisions, négocier de meilleures conditions ou revoir la stratégie d’approvisionnement.

Sur le papier, l’écart sur coût se calcule facilement. Dans la pratique, la tâche est bien plus ardue. Les données nécessaires sont souvent dispersées : prix standard dans l’ERP, factures fournisseurs dans l’outil de comptabilité, bons de commande dans un autre système, prévisions budgétaires dans Excel… Reconstituer l’écart exige du temps, des rapprochements manuels et multiplie les risques d’erreur.

S’ajoutent des difficultés opérationnelles : délais de saisie qui retardent l’analyse, incohérences dans les référentiels d’articles ou encore manque de visibilité en temps réel sur l’évolution des prix fournisseurs.

Ces freins limitent la capacité des comptables et contrôleurs de gestion à exploiter l’écart sur coût comme un véritable outil d’aide à la décision. L’enjeu n’est donc pas seulement de maîtriser la formule, mais de disposer d’un processus et d’outils capables de centraliser l’information, d’automatiser les calculs et de garantir la fiabilité des analyses.

Pour en savoir plus sur la manière d’automatiser et de centraliser ces informations, découvrez notre prochain article.

L’Écart sur coût correspond à la différence entre le prix standard prévu pour un bien ou un service et le prix réellement payé. Cet indicateur permet d’identifier les écarts entre budget et réalité, et d’analyser les causes de ces variations (fluctuation des marchés, négociation fournisseur, remises, etc.).

La formule est : (Prix réel – Prix standard) × Quantité achetée. Ce calcul met en évidence l’impact financier d’une variation de prix par rapport aux prévisions.

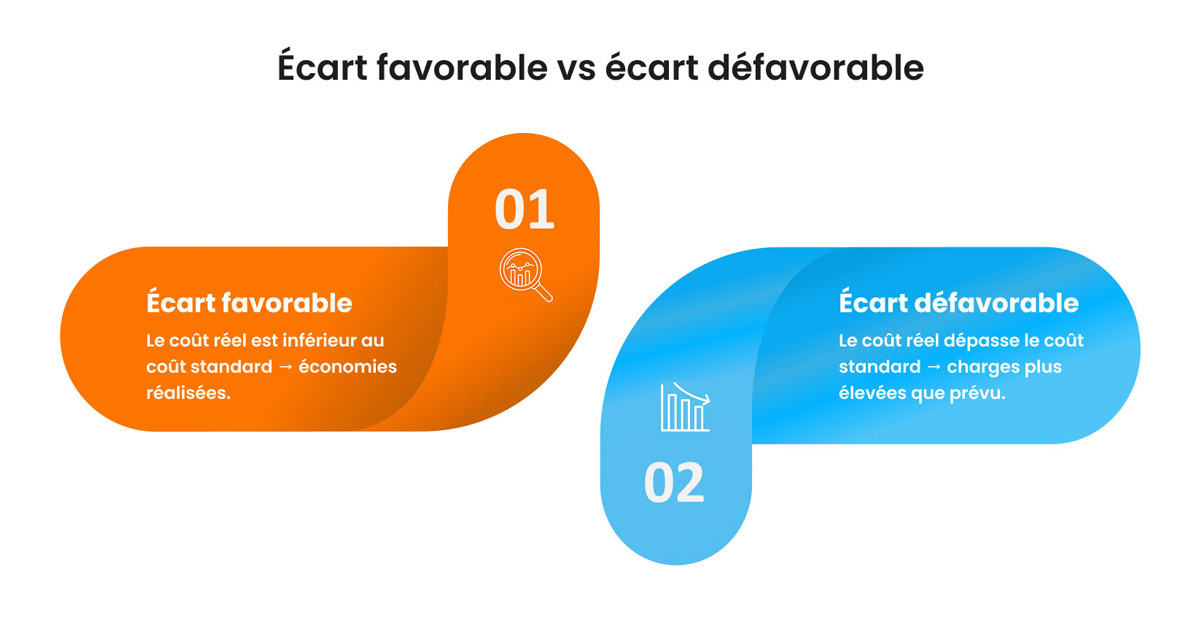

Un écart de prix favorable signifie que le prix réellement payé est inférieur au prix standard prévu. L’entreprise dépense donc moins que prévu, ce qui génère des économies.

Un écart de prix défavorable indique que le prix réellement payé est supérieur au prix standard prévu. L’entreprise supporte alors un surcoût par rapport à son budget initial.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 1100 Grandes Entreprises