Les écritures d’inventaire sont au cœur de la clôture comptable. Elles permettent d’assurer la fiabilité des comptes, la transparence des états financiers et le respect des règles comptables. Passées en fin d’exercice, elles traduisent le principe de la comptabilité d’engagement et ajustent les soldes pour refléter la réalité économique de l’entreprise.

Maîtriser ces écritures, c’est garantir une image de la situation financière et se conformer aux normes en vigueur.

En combinant pratiques comptables et outils, les entreprises renforcent la fiabilité de leurs comptes, fluidifient leurs processus de clôture et sécurisent leur conformité réglementaire.

Les écritures d’inventaire marquent la dernière étape avant la clôture de l’exercice. Elles interviennent après la balance et ont un objectif clair : ajuster les comptes pour refléter la réalité économique de l’entreprise.

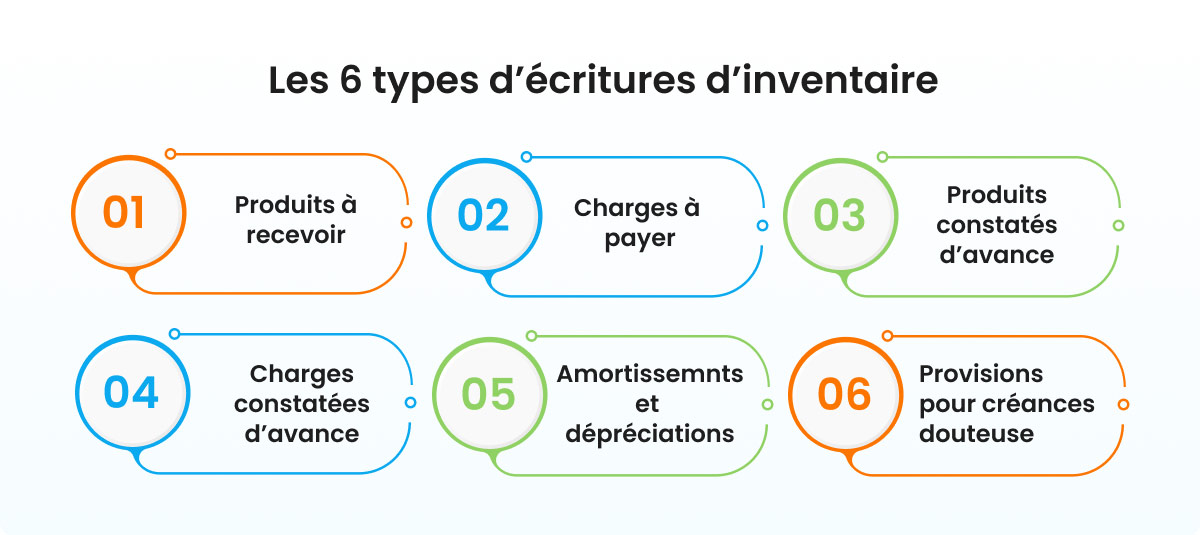

Elles concernent principalement :

En résumé, sans ces ajustements, les comptes annuels risquent de présenter une image incomplète, voire trompeuse, de la situation financière réelle.

Les écritures d’inventaire obéissent au principe de la partie double : chaque opération se traduit par un enregistrement simultané au débit d’un compte et au crédit d’un autre. Cette mécanique garantit la cohérence du grand livre et la fiabilité des comptes.

Mais leur véritable objectif est de passer d’une logique de trésorerie, où l’on enregistre uniquement les flux encaissés ou décaissés, à une comptabilité d’engagement, qui rattache chaque charge et chaque produit à l’exercice auquel ils se rapportent.

Ce principe, appelé rattachement des charges aux produits (ou matching principle), impose que les opérations soient enregistrées à la date de leur réalisation, indépendamment du moment où l’argent circule.

En appliquant ce principe, les écritures d’inventaire garantissent :

une lecture claire de la performance pour un pilotage financier précis.

Il s’agit de produits déjà acquis, ventes ou prestations réalisées, dont l’encaissement interviendra après la clôture. Sans cette écriture, le chiffre d’affaires serait sous-évalué par rapport aux charges correspondantes.

Écriture comptable :

|

Ces écritures constatent les dettes nées pendant l’exercice mais non réglées à sa clôture, comme les factures d’électricité ou les salaires dus. Elles assurent le rattachement des charges à l’exercice, indépendamment du paiement.

Écriture comptable :

|

Elles concernent les sommes encaissées ou facturées avant la fourniture effective du bien ou du service, par exemple les abonnements ou acomptes.

D’abord comptabilisées en dettes, elles sont reclassées en produits au fur et à mesure de la réalisation.

Écriture comptable :

|

| Pour aller plus loin : Article – De la saisie à la régularisation : le guide pratique des charges constatées d’avance |

Elles correspondent à des paiements anticipés pour des biens ou services consommés sur plusieurs exercices, comme les loyers ou les assurances. Initialement enregistrées à l’actif, ces sommes sont imputées progressivement en charges.

Écriture comptable :

|

Ces écritures traduisent la répartition du coût d’un actif immobilisé sur sa durée d’utilisation.

Elles concernent aussi bien les immobilisations corporelles (bâtiments, machines, véhicules) que les immobilisations incorporelles (brevets, licences, logiciels). Aucune sortie de trésorerie n’intervient : il s’agit d’un ajustement comptable.

Écriture comptable :

|

| Exemple (méthode linéaire) : Amortissement annuel = Coût d’acquisition ÷ Durée d’utilisation estimée. |

Elles anticipent les pertes potentielles liées à des impayés clients. Ce mécanisme renforce la fiabilité des comptes et offre une image plus précise de la valeur des actifs.

Écriture comptable :

|

Les écritures d’inventaire sont saisies à la clôture de l’exercice, avant l’établissement des états financiers.

Elles permettent d’obtenir une balance après inventaire fiable, reprise ensuite dans les comptes annuels.

Voici les étapes à suivre pour fiabiliser la clôture :

S’assurer que ces documents traduisent la situation patrimoniale, financière et économique de l’entreprise, conformément au PCG ou au référentiel applicable (IFRS, US GAAP).

Un cabinet de conseil réalise une mission facturée 8 000 € en décembre. Le règlement n’interviendra qu’en janvier.

Même si le paiement est différé, le produit doit être rattaché à l’exercice de décembre.

Écriture d’inventaire (31/12/2023)

| Date | Compte | Intitulé | Débit (€) | Crédit (€) |

| 31/12/2023 | 4181 | Clients – Factures à établir | 8 000 | – |

| 31/12/2023 | 706 | Prestations de services | – | 8 000 |

Cette écriture permet de constater le produit à recevoir et d’éviter une sous-évaluation du chiffre d’affaires de l’exercice.

Une société de dératisation signe en janvier 2024 un contrat annuel de 12 000 €, réglé en une seule fois au démarrage.

La prestation s’étale sur 12 mois, donc seule une fraction mensuelle de 1 000 € peut être comptabilisée en produit chaque mois.

Écriture à l’encaissement (janvier 2024 – encaissement de la totalité)

| Date | Compte | Intitulé | Débit (€) | Crédit (€) |

| 01/01/2024 | 512 | Banque | 12 000 | – |

| 01/01/2024 | 487 | Produits constatés d’avance | – | 12 000 |

Écriture d’inventaire mensuelle (janvier 2024 – constatation du produit réalisé)

| Date | Compte | Intitulé | Débit (€) | Crédit (€) |

| 31/01/2024 | 487 | Produits constatés d’avance | 1 000 | – |

| 31/01/2024 | 706 | Prestations de services | – | 1 000 |

L’écriture d’ajustement est répétée chaque mois jusqu’à extinction du solde de 12 000 €, soit en décembre 2024.

Une société acquiert le 20 décembre 2022 un autocar pour 20 000 €. La durée d’utilisation prévue est de 10 ans, sans valeur résiduelle. L’entreprise applique la méthode linéaire.

Calcul de l’amortissement annuel

20 000 € ÷ 10 ans = 2 000 € par an.

Écriture d’acquisition (20/12/2022)

| Date | Compte | Intitulé | Débit (€) | Crédit (€) |

| 20/12/2022 | 2183 | Matériel de transport | 20 000 | – |

| 20/12/2022 | 512 | Banque | – | 20 000 |

Écriture d’inventaire (31/12/2023)

| Date | Compte | Intitulé | Débit (€) | Crédit (€) |

| 31/12/2023 | 68112 | Dotations aux amortissements sur immobilisations corporelles | 2 000 | – |

| 31/12/2023 | 28183 | Amortissements du matériel de transport | – | 2 000 |

Cette écriture sera passée à chaque clôture annuelle pendant dix ans, jusqu’à extinction de la valeur amortissable du bien.

Même si les principes comptables sont bien établis, leur mise en œuvre reste chronophage. Dans de nombreuses entreprises, les écritures d’inventaire sont encore préparées manuellement à partir de données issues de plusieurs systèmes, ERP, fichiers Excel, relevés bancaires, tableaux de suivi internes.

Chaque fin de mois, les équipes passent du temps à :

Ces manipulations multiplient les risques d’erreur et retardent la production des comptes.

Elles limitent aussi le temps consacré à l’analyse et au pilotage financier, pourtant au cœur du rôle des comptables.

La préparation des écritures d’inventaire reste, dans beaucoup d’entreprises, un travail long et répétitif.

Collecte de données dispersées, ressaisies manuelles, vérifications multiples… chaque étape mobilise un temps précieux et accroît le risque d’erreur.

Résultat : les équipes comptables passent davantage de temps à corriger qu’à analyser, et la clôture mensuelle s’allonge.

C’est précisément sur ce point que l’automatisation apporte une véritable valeur ajoutée.

La suite de clôture et rapprochement de HighRadius automatise la préparation, la saisie et la validation des écritures d’inventaire. Grâce à LiveCube, un environnement no-code, les comptables peuvent manipuler leurs données dans une interface familière, proche d’Excel, tout en bénéficiant d’intégrations bidirectionnelles avec leurs systèmes comptables (ERP, outils de reporting, etc.).

Accélérer la clôture mensuelle

Ce module automatise la génération des écritures d’inventaire.

Résultat : une réduction moyenne de 30 % des délais de clôture, avec des enregistrements exacts et directement traçables.

Sécuriser les rapprochements comptables

La plateforme automatise également la comptabilisation des écritures issues des rapprochements.

Son moteur d’intelligence artificielle applique des règles de correspondance prédéfinies, ce qui permet de réduire jusqu’à 80 % le temps consacré aux affectations et d’améliorer la fiabilité des contrôles.

Donner une nouvelle dimension à la fonction comptable

L’objectif n’est pas seulement de supprimer des tâches manuelles, mais de transformer la manière dont les clôtures sont pilotées :

En modernisant leurs pratiques avec HighRadius, les équipes comptables gagnent du temps, fiabilisent leurs écritures et renforcent la qualité de leurs analyses financières.

Une écriture d’inventaire est une opération passée en fin d’exercice pour ajuster les comptes de l’entreprise. Elle permet de rattacher chaque charge et chaque produit à la période comptable correspondante et d’assurer la fiabilité du bilan et du compte de résultat.

On distingue six catégories principales : produits à recevoir, charges à payer, produits et charges constatés d’avance, provisions et amortissements. Ces ajustements garantissent une image fidèle de la situation financière.

Elles traduisent le principe de la comptabilité d’engagement : les produits et charges sont enregistrés à la date de leur réalisation, indépendamment des flux de trésorerie. Sans elles, les comptes annuels seraient incomplets.

Des solutions et logiciels permettent d’automatiser la collecte, la saisie et la validation des écritures à partir des flux comptables. Cela réduit les erreurs, accélère la clôture et renforce la traçabilité des opérations.

Les écritures d’inventaire sont intégrées au Fichier des Écritures Comptables (FEC), exigé par l’administration fiscale. Leur fiabilité garantit la conformité du FEC et la transparence des états financiers.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 1100 Grandes Entreprises