La facturation électronique s’impose progressivement comme un standard en Europe. Derrière cette transformation, un objectif : renforcer la transparence fiscale et améliorer le contrôle de la TVA. Mais si le cadre est européen, sa mise en place reste largement nationale, avec des calendriers, des modèles et des formats différents selon les pays.

La réforme européenne de la facturation électronique s’inscrit dans le projet ViDA (VAT in the Digital Age). Son ambition : moderniser la collecte de la TVA et renforcer la visibilité des administrations fiscales sur les transactions B2B, en particulier transfrontalières.

ViDA fixe un cap à l’horizon 2030, avec la généralisation des reportings numériques pour les échanges B2B entre États membres. L’objectif n’est pas d’imposer une plateforme unique de facturation électronique à l’échelle européenne, mais de définir des principes communs sur lesquels chaque pays peut s’appuyer. Parmi ceux-ci figurent l’usage de données avec l’adoption de la norme EN-16931 et la transmission électronique des informations de facturation aux autorités fiscales.

La spécificité de ViDA réside dans son mode d’application. Le cadre est européen, mais la mise en œuvre reste nationale. Chaque État membre conserve la maîtrise de son modèle opérationnel, de son infrastructure technique et de son calendrier de déploiement. C’est ce choix qui explique la coexistence, en Europe, de modèles très différents : systèmes de clearance obligatoires, réseaux d’interopérabilité basés sur Peppol ou architectures hybrides combinant plateformes publiques et acteurs privés.

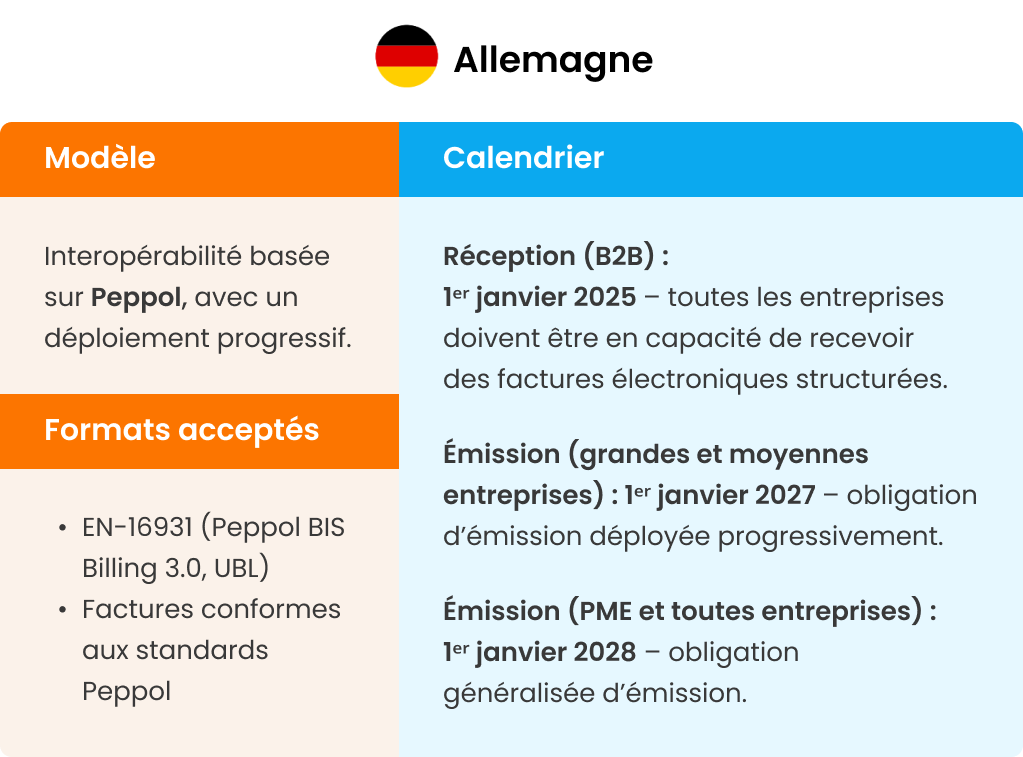

Modèle : interopérabilité basée sur Peppol.

Calendrier :

Formats acceptés : EN-16931, Peppol BIS Billing 3.0, UBL.

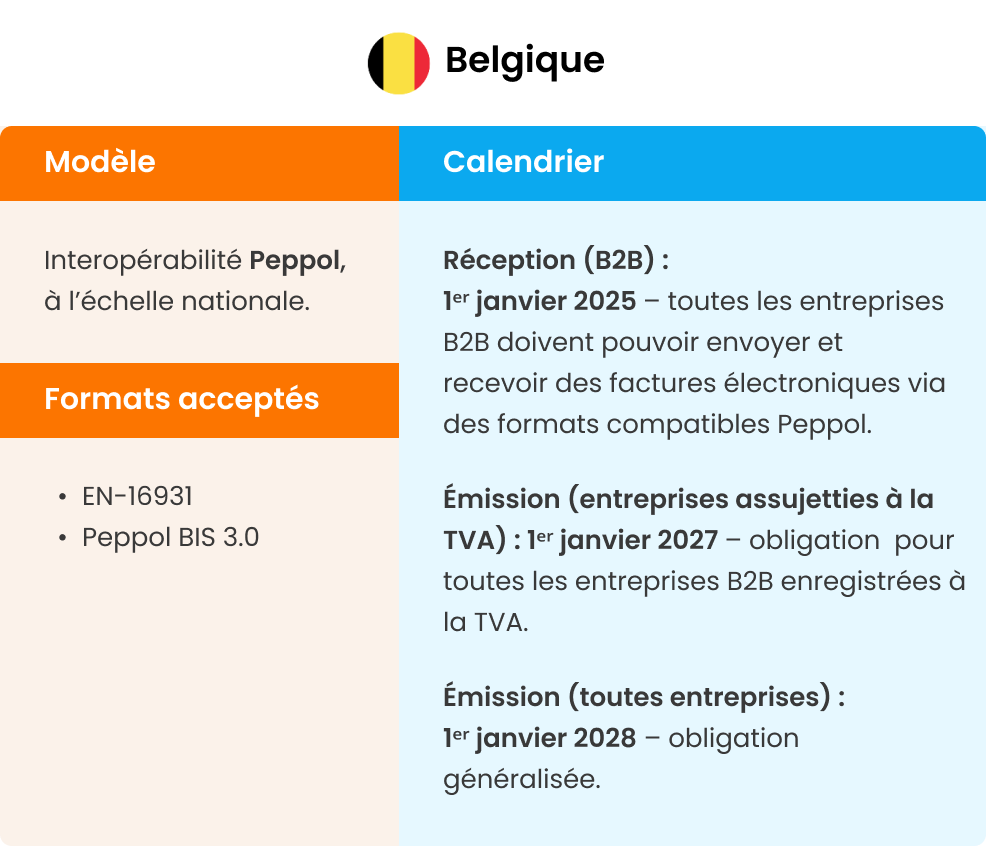

Modèle : interopérabilité nationale via Peppol.

Calendrier :

Formats acceptés : EN-16931, Peppol BIS 3.0.

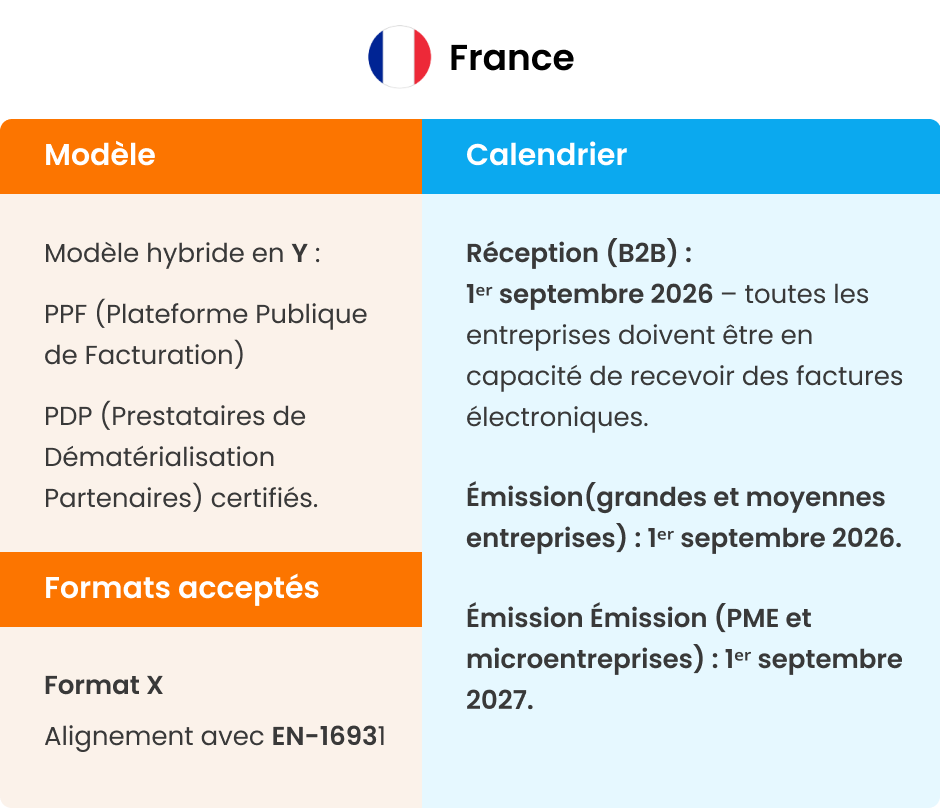

Modèle : modèle hybride avec PA (Plateforme Agréée)

Calendrier :

Formats acceptés : Factur-X (format X), aligné sur EN-16931.

Modèle : clearance via le système SDI (Sistema di Interscambio).

Calendrier :

Formats acceptés : XML FatturaPA, avec transmission obligatoire via le SDI.

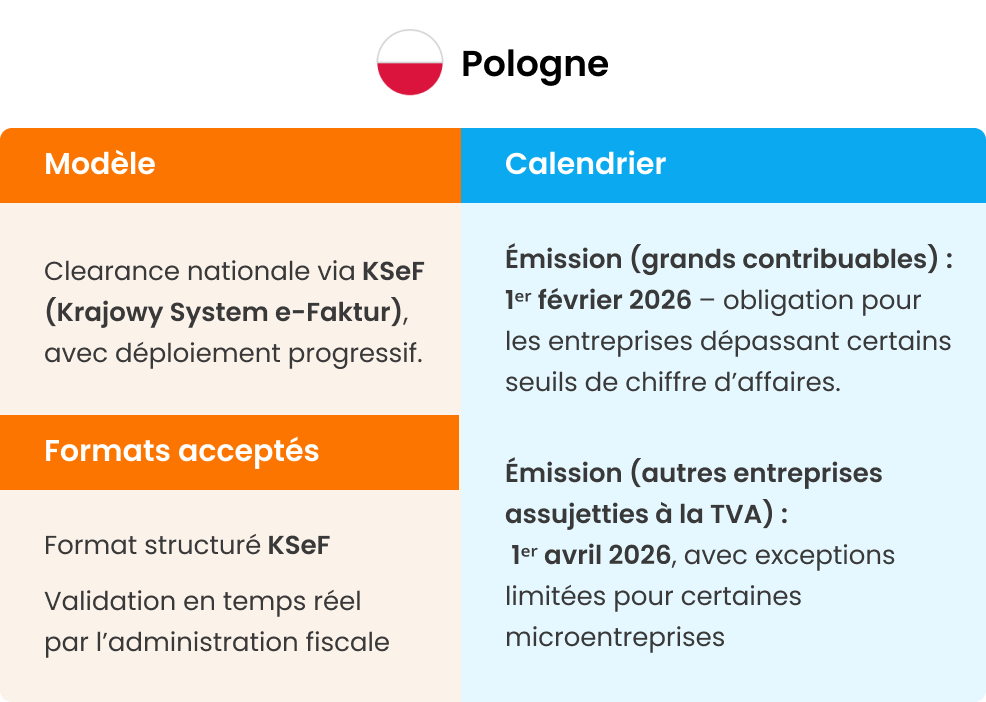

Modèle : clearance nationale via KSeF (Krajowy System e-Faktur).

Calendrier :

Formats acceptés : format KSeF, avec validation en temps réel par l’administration.

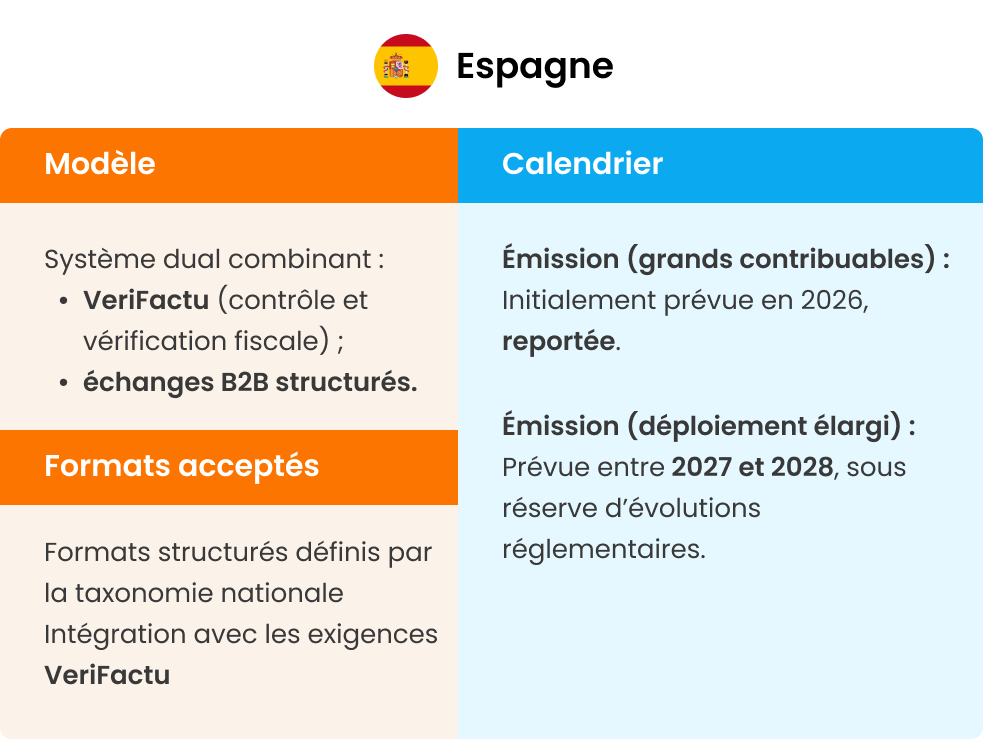

Modèle : système dual combinant VeriFactu et échanges B2B structurés.

Calendrier :

Formats acceptés : formats structurés définis par la taxonomie nationale, compatibles avec VeriFactu.

Pour les groupes opérant dans plusieurs pays européens, le calendrier de la facturation électronique est une superposition de règles, de formats et de plateformes posant une réelle problématique de gestion.

C’est précisément là qu’une solution de facturation électronique conçue pour l’échelle européenne fait la différence. Une plateforme capable d’orchestrer les formats, de gérer les transmissions vers les plateformes réglementaires (Peppol, systèmes de clearance, PPF, PDP), et d’absorber les évolutions réglementaires sans remettre en cause l’existant. L’enjeu n’est pas seulement d’être conforme à une date donnée, mais de sécuriser durablement les flux de facturation et les encaissements.

Découvrez comment la solution de facturation électronique HighRadius vous permet d’anticiper le calendrier européen, sans subir la complexité réglementaire.

La facturation électronique devient obligatoire à partir du 1ᵉʳ septembre 2026.

À cette date, toutes les entreprises devront pouvoir recevoir des factures électroniques, et les grandes entreprises et ETI devront aussi les émettre.

Le e-reporting entre en vigueur selon le même calendrier que la facturation électronique. Il s’applique progressivement à partir du 1ᵉʳ septembre 2026 pour les opérations non couvertes par l’e-invoicing (B2C, international).

Toutes les entreprises établies en France et assujetties à la TVA sont concernées. Cela inclut les grandes entreprises, ETI, PME et microentreprises pour les échanges B2B domestiques.

Il n’existe pas de période de tolérance officielle après les dates d’entrée en vigueur. Les entreprises doivent être prêtes à respecter les obligations dès leur échéance, sous peine de rejets de factures et de risques de non-conformité.

Les opérations B2C, certaines opérations internationales et les entreprises non assujetties à la TVA ne relèvent pas de la facturation électronique. Elles peuvent toutefois être concernées par le e-reporting.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 1100 Grandes Entreprises