La facturation électronique B2B s’impose progressivement à l’ensemble des entreprises françaises. Elle modifie la circulation des factures, le suivi des paiements et la relation avec l’administration fiscale.

Retour sur les différents intervenants de la facturation électronique au sein du BtoB et sur son fonctionnement

La facturation électronique dans le B2B désigne l’émission, la transmission et la réception de factures entre entreprises sous format électronique.

À retenir :Il ne s’agit pas seulement de dématérialisation des documents, mais d’un mode d’échange encadré, où la facture circule sous une forme exploitable par les entreprises comme par l’administration fiscale. |

Une facture électronique B2B respecte des formats normalisés et s’inscrit dans un dispositif réglementaire qui impose des règles sur les données transmises. Elle devient ainsi un flux contrôlé, et non plus un document isolé envoyé d’un émetteur à un client.

| Une facture électronique au sens réglementaire est produite dans un format reconnu, transmise via un circuit encadré et accompagnée de données exploitables automatiquement. |

En France, la facturation électronique B2B fait l’objet d’une généralisation progressive, avec un calendrier échelonné selon la taille des entreprises. Cette trajectoire s’inscrit dans un mouvement plus large d’alignement avec les cadres européens (projet ViDA), où la facturation devient un levier d’harmonisation des échanges.

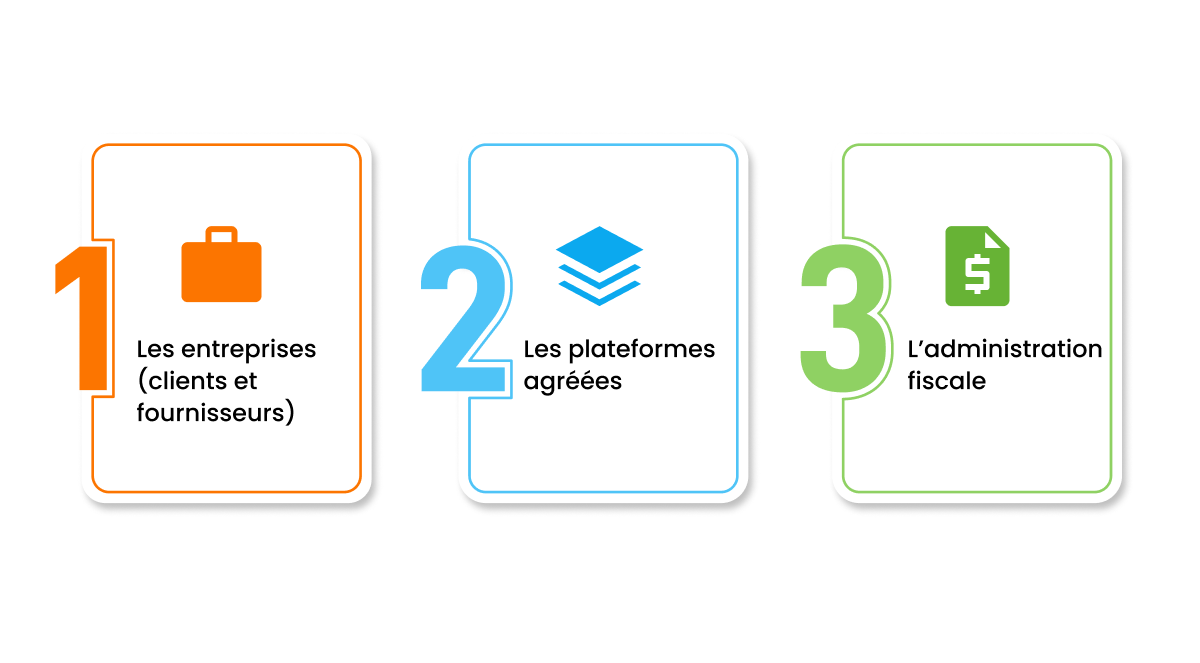

Les entreprises sont les premiers acteurs du dispositif.

Elles interviennent à double titre : en tant qu’émetteurs, lorsqu’elles produisent et envoient des factures à leurs clients, et en tant que récepteurs, lorsqu’elles reçoivent et traitent les factures de leurs fournisseurs. Dans les deux cas, leurs obligations portent sur la qualité des données, le respect des formats et la capacité à suivre les statuts de facturation.

Les plateformes agréées jouent un rôle d’intermédiaire réglementé. Elles assurent la transmission des factures électroniques entre entreprises et organisent l’échange des données de facturation et de paiement avec l’administration fiscale. Elles ne produisent pas la facture à la place de l’entreprise, mais interviennent au moment où celle-ci entre dans un circuit encadré par la réglementation.

L’administration fiscale reçoit les données issues de ces échanges. Elle exploite les informations transmises pour assurer le suivi des obligations déclaratives et attribuer des statuts aux factures tout au long de leur cycle de vie.

Le fonctionnement de la facturation électronique B2B s’appuie sur une chaîne d’étapes, depuis la création de la facture jusqu’à son suivi après émission. Cette chaîne est désormais encadrée et surveillée, ce qui modifie la circulation des factures entre entreprises.

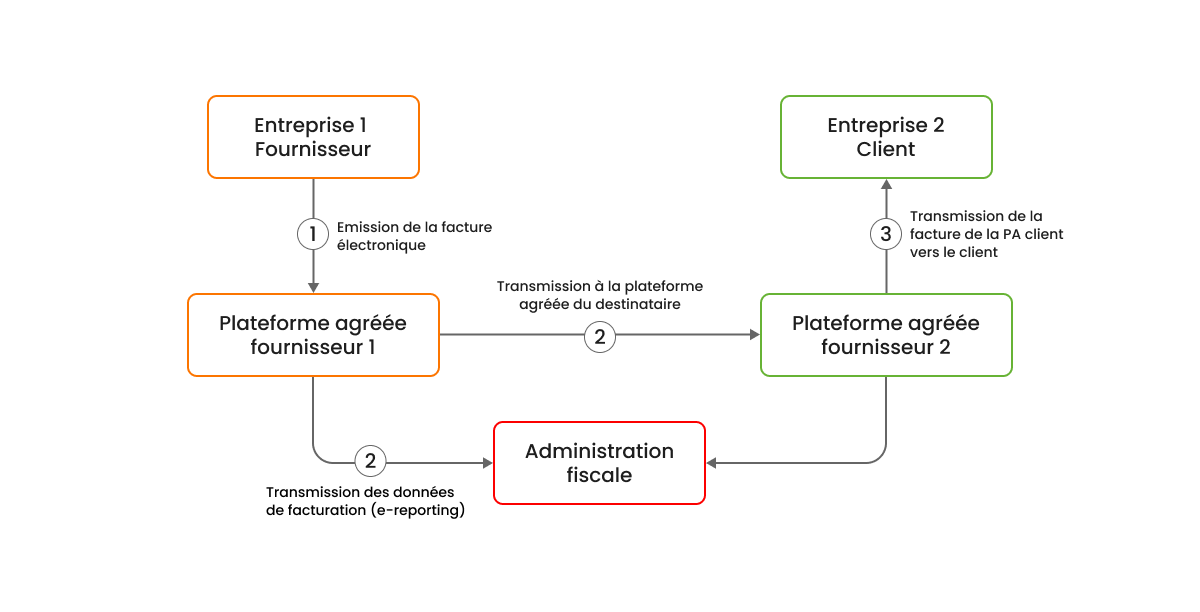

La facture est d’abord créée dans l’environnement de l’entreprise, généralement via l’ERP ou l’outil de facturation. Les règles commerciales restent identiques, mais certaines informations sur la facture client sont devenues obligatoires : identification du client, montants, TVA, dates, références. Ces informations conditionnent la suite du traitement.

Avant toute transmission, la facture fait l’objet d’une mise en conformité. Le format et les données doivent répondre aux exigences réglementaires afin de pouvoir circuler dans le dispositif de facturation électronique. Une facture mal préparée ne progresse pas dans le circuit et génère des retours immédiats.

La facture conforme est ensuite transmise via une plateforme agréée, qui assure l’acheminement vers le client et l’administration fiscale. L’entreprise émettrice n’envoie donc plus directement la facture à son client sans intermédiaire reconnu.

En parallèle de la réception par le client, les données de facturation et de paiement sont transmises à l’administration. Chaque facture est associée à des statuts successifs, qui permettent de suivre son parcours tout au long de son cycle de vie, depuis le dépôt jusqu’à l’encaissement.

Lorsque la facture est payée, le paiement continue de transiter par les circuits bancaires habituels. Les plateformes agréées n’interviennent pas dans l’exécution du règlement. En revanche, l’information de paiement, date, montant encaissé, mode de règlement, doit être déclarée et transmise à l’administration via le dispositif de e-reporting.

Chaque facture est ainsi associée à des statuts successifs, depuis son dépôt jusqu’à son encaissement. Une facture rejetée ou un paiement non déclaré entraîne des décalages visibles, avec des effets directs sur les délais d’encaissement et la lecture de la trésorerie.

Le premier concerne la qualité des données en amont. La cohérence des informations clients, l’application correcte des règles de TVA et la fiabilité des référentiels conditionnent la capacité des factures à circuler sans rejet. Des données approximatives, tolérées dans un contexte papier ou PDF, deviennent bloquantes dans un cadre réglementé.

Vient ensuite l’intégration avec les outils existants. La facturation électronique doit s’inscrire dans la continuité des processus financiers déjà en place, en particulier l’ERP, les outils de facturation et les processus Order-to-Cash. Une intégration partielle ou mal pensée crée des ruptures de flux, des ressaisies et une perte de visibilité pour les équipes finance.

La gestion des volumes et des exceptions constitue un autre point d’attention. À mesure que les obligations se généralisent, les volumes augmentent et les cas particuliers se multiplient : factures rejetées, litiges clients, échanges transfrontaliers. Sans mécanisme clair pour traiter ces situations, les retards s’accumulent et pèsent directement sur les délais d’encaissement.

Le suivi des statuts de facturation, l’accès à un reporting e et la capacité à préparer des contrôles internes ou fiscaux ne peuvent plus reposer sur des traitements manuels. La direction financière doit disposer d’une vision consolidée des flux pour anticiper les impacts sur le cash.

Enfin, la capacité à évoluer ne doit pas être sous-estimée. La réglementation continue d’évoluer, le périmètre européen s’élargit et l’activité de l’entreprise progresse. Une mise en œuvre figée oblige à des ajustements réguliers, coûteux et chronophages. À l’inverse, une approche évolutive permet d’absorber les changements sans remettre en cause l’ensemble du dispositif.

HighRadius ne se positionne ni comme un ERP, ni comme une plateforme agréée. La solution vient en complément de l’écosystème réglementaire, avec un objectif précis : fiabiliser les flux de facturation électronique B2B avant, pendant et après leur transmission.

Concrètement, le logiciel de facturation électronique intervient en amont des plateformes agréées. La solution prépare les factures conformes dès leur création. Cette approche réduit les erreurs avant l’envoi et limite les rejets liés aux formats ou aux incohérences fiscales.

HighRadius automatise ensuite l’émission des factures et orchestre les flux vers les plateformes agréées utilisées par l’entreprise. Les échanges sont pilotés depuis un point unique, ce qui évite la multiplication des interfaces et des suivis manuels. Les statuts de facturation sont consolidés et accessibles sans dépendre de chaque plateforme individuellement.

La solution s’intègre avec les ERP du marché et avec des plateformes agréées partenaires, dont Avalara. Cette intégration permet de s’inscrire dans le cadre réglementaire existant, sans remettre en cause l’architecture financière déjà en place.

En s’appuyant sur HighRadius, la facturation électronique ne se limite plus à une mise en conformité : elle devient un levier de pilotage opérationnel maîtrisé, sans dépendance excessive à un acteur unique de l’écosystème.

La facturation électronique ne s’applique pas aux entreprises non assujetties à la TVA en France, ni à certaines opérations spécifiques comme les factures B2C ou internationales hors périmètre. Les situations particulières sont définies par la réglementation et doivent être analysées au cas par cas.

Une facture B2B est une facture émise entre deux entreprises assujetties à la TVA. Dans le cadre de la réforme, elle doit être produite et transmise sous un format électronique conforme et intégrée dans un circuit réglementé.

Toutes les entreprises assujetties à la TVA en France sont concernées par la facturation électronique B2B, selon un calendrier progressif. L’obligation commence par la capacité à recevoir des factures électroniques, puis s’étend à l’émission.

Une facture B2B correspond à une transaction commerciale entre deux professionnels. Lorsqu’elle entre dans le périmètre de la réforme, elle doit respecter des formats normés et faire l’objet d’un suivi réglementaire.

La réforme de la facturation électronique impose l’usage de factures électroniques pour les échanges B2B en France et la transmission des données associées à l’administration fiscale. Elle vise à renforcer la transparence des échanges et le suivi de la TVA, avec une mise en œuvre progressive à partir de 2026.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 1100 Grandes Entreprises