Comprendre les états financiers, c’est maîtriser la colonne vertébrale de la comptabilité d’entreprise. Ces documents structurent toute la lecture financière d’une organisation : où elle en est, ce qu’elle possède, ce qu’elle doit et ce qu’elle dégage comme performance. Bilan, compte de résultat, flux de trésorerie… Chacun éclaire un pan de l’activité.

Cet article décrypte leur rôle, leur composition et leur utilité au quotidien pour les professionnels de la finance.

Les états financiers sont des documents de référence qui retracent la situation économique et comptable d’une entreprise à un instant donné. Ils regroupent l’ensemble des informations pour évaluer la performance, la solidité financière et la capacité de l’entreprise à générer des flux de trésorerie. Outils structurants du pilotage financier, ils sont utilisés par les directions, les actionnaires, les commissaires aux comptes, les banques ou encore les organismes de contrôle.

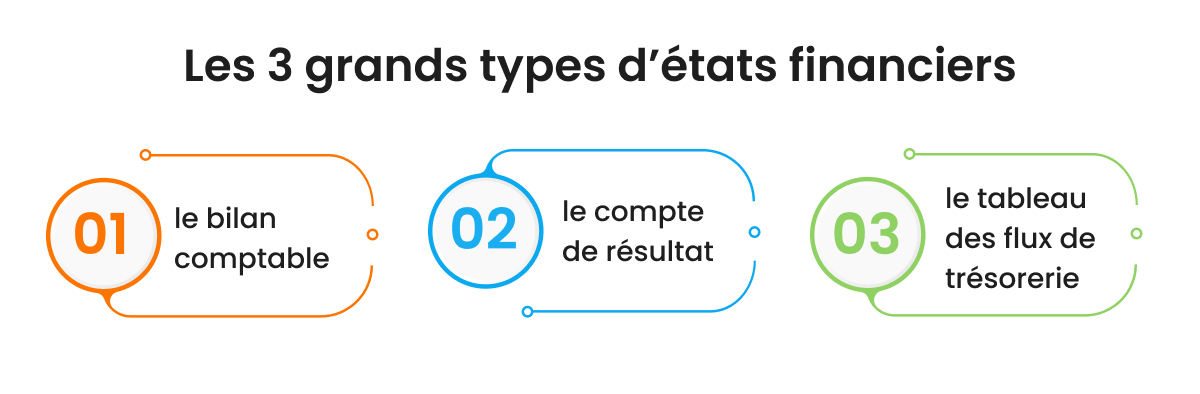

En pratique, on distingue trois états financiers principaux, mais il en existe d’autres :

Chacun offre une lecture complémentaire : patrimoine, rentabilité, liquidité. Ensemble, ils permettent d’analyser la viabilité du modèle économique, d’évaluer les marges de manœuvre financières et d’anticiper les besoins de financement.

À noter : la forme et le contenu des états financiers dépendent du référentiel comptable utilisé. En France, les entreprises appliquent le Plan Comptable Général (PCG), mais les groupes internationaux peuvent produire des comptes en normes IFRS (International Financial Reporting Standards), selon les obligations réglementaires ou de marché.

Les différents états financiers à maîtriser

Les états financiers permettent de dresser un diagnostic complet de la situation financière d’une entreprise. Leur lecture combinée offre aux directions financières, aux commissaires aux comptes ou aux partenaires externes une base factuelle pour évaluer la performance, la solvabilité et la capacité de l’entreprise à se projeter dans le temps. Voici les principaux états que toute organisation est tenue de produire :

1. Bilan comptable

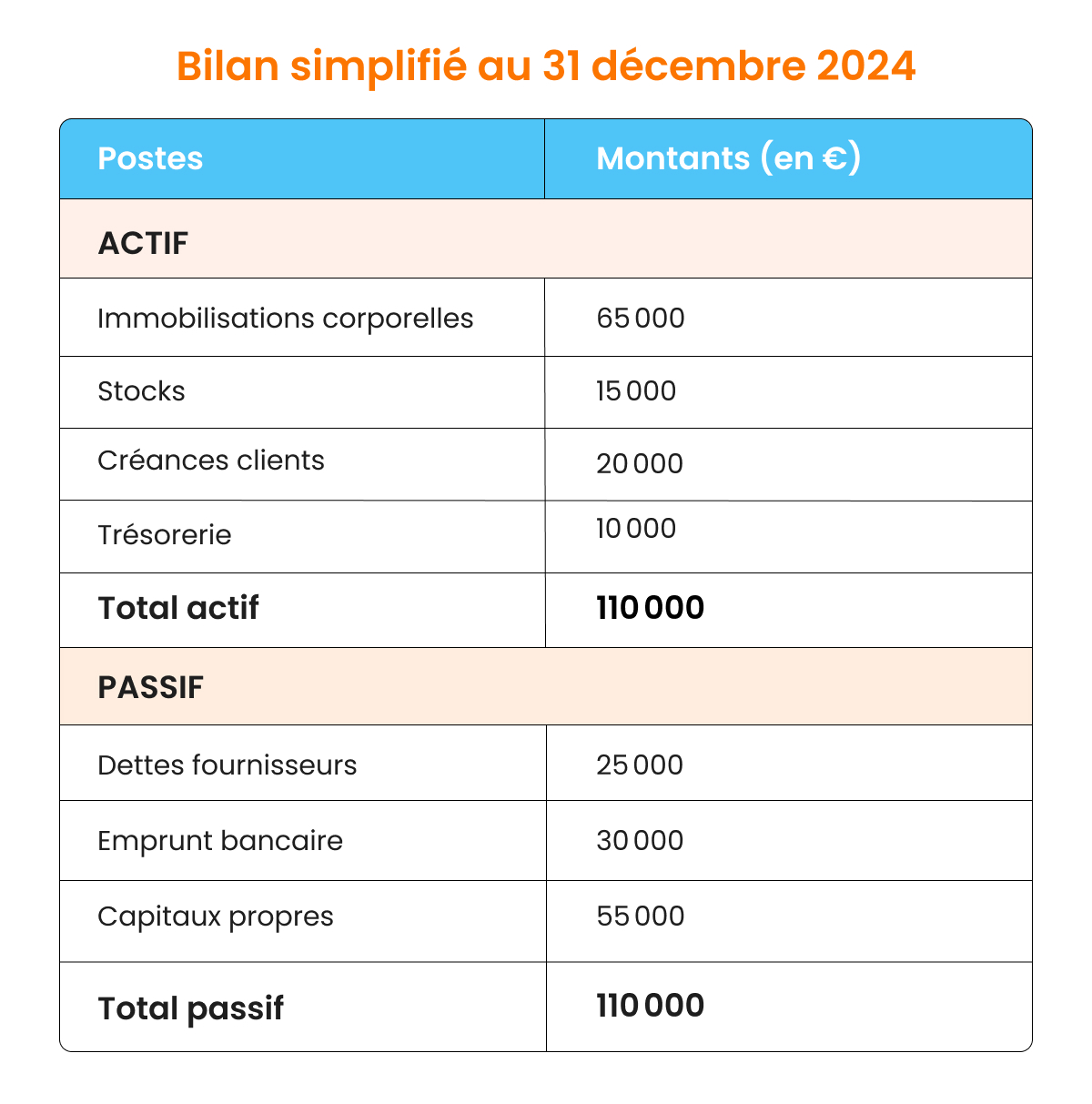

Le bilan présente, à une date donnée, ce que possède l’entreprise (actif), ce qu’elle doit (passif) et la part revenant aux actionnaires (capitaux propres). Il repose sur l’équation : Actif = Passif + Capitaux propres.

Il permet d’apprécier la structure financière de l’entreprise, sa capacité à faire face à ses engagements, et à quel point elle est capitalisée.

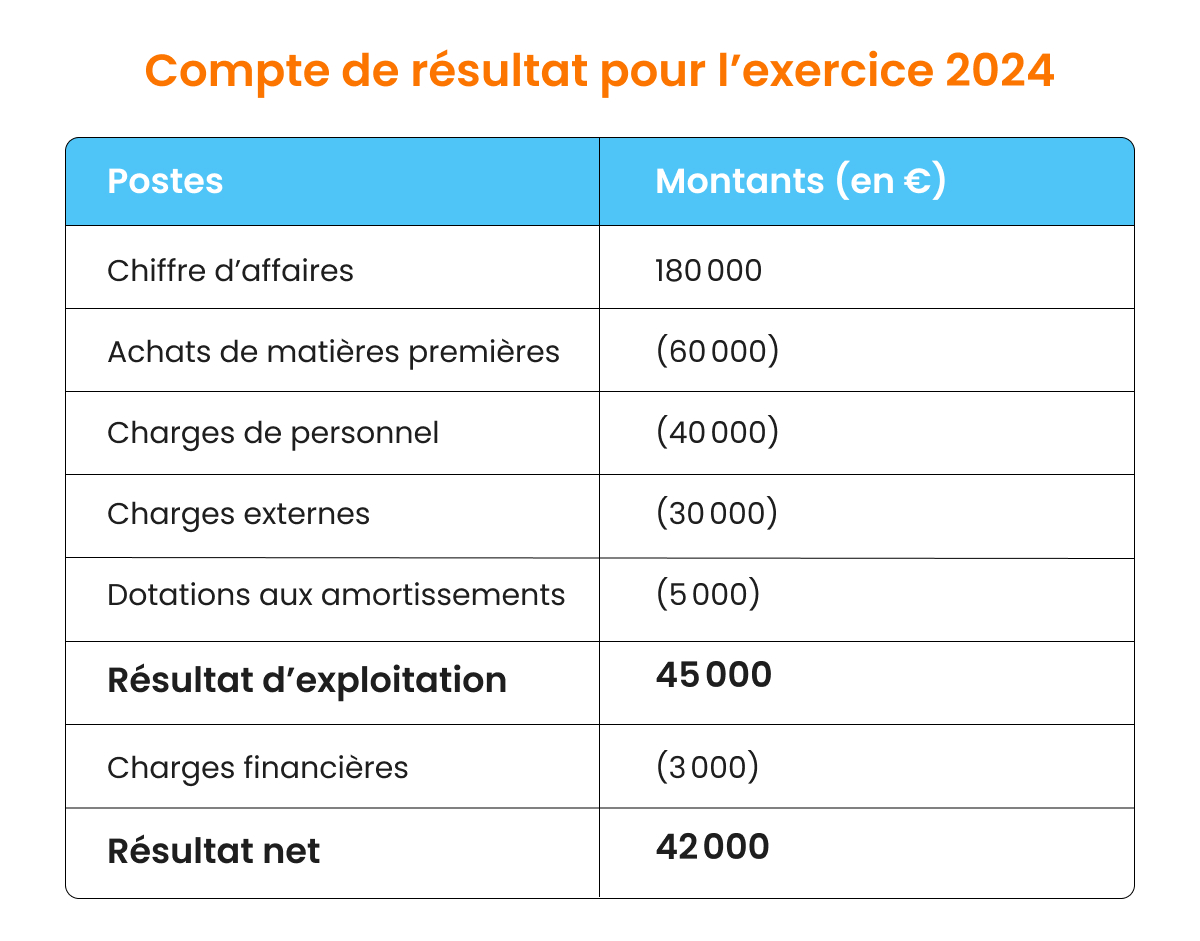

2. Compte de résultat

Le compte de résultat retrace, sur une période donnée, l’ensemble des produits et des charges de l’entreprise. Il met en évidence le résultat net, c’est-à-dire la différence entre les revenus générés et les charges supportées.

Il permet d’analyser la rentabilité d’exploitation, la maîtrise des coûts et l’évolution du modèle économique.

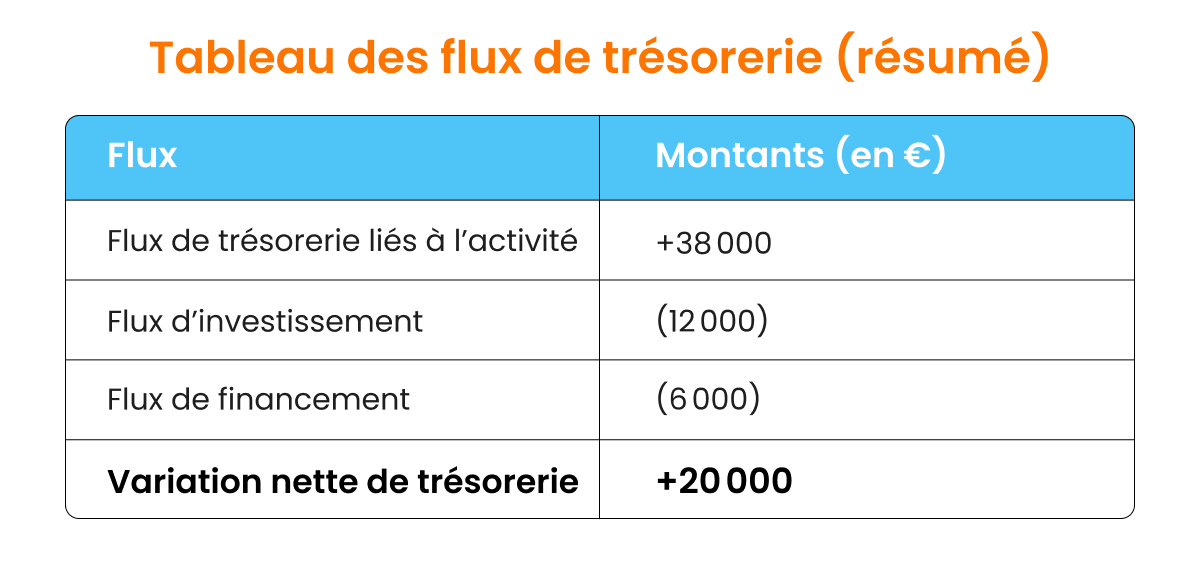

3. Tableau des flux de trésorerie

Ce tableau détaille les encaissements et décaissements de trésorerie selon trois axes :

les flux liés aux activités opérationnelles (exploitation courante) ;

les flux liés aux investissements (achats/cessions d’actifs) ;

les flux liés au financement (dettes, capitaux propres, dividendes…).

Indispensable pour évaluer la liquidité de l’entreprise, il reflète sa capacité à autofinancer ses opérations et ses projets.

4. Tableau des variations des capitaux propres

Ce document retrace les mouvements affectant les capitaux propres : résultat de l’exercice, distributions, augmentations ou réductions de capital, écarts de conversion… Il éclaire l’évolution de la situation nette de l’entreprise et la contribution des actionnaires.

5. Annexes aux états financiers

Les annexes viennent compléter les états principaux en apportant des éléments de contexte, des explications méthodologiques (règles comptables appliquées, par exemple) et des détails chiffrés. Elles renforcent la lisibilité des comptes et la transparence de l’information financière.

Exemple d’états financiers

Les Cafés Dubois est une entreprise spécialisée dans la torréfaction artisanale et la vente de café aux professionnels de la restauration.

Ce bilan montre une structure financière relativement saine, avec un endettement modéré et des liquidités suffisantes pour financer l’exploitation à court terme.

Lire un bilan, un compte de résultat ou un tableau de flux… et après ?

Comprendre la structure des états financiers est une première étape. Mais encore faut-il savoir les décrypter pour en extraire des indicateurs fiables et prendre les bonnes décisions. Découvrez notre article pour interpréter un état financier, avec des exemples concrets, des ratios clés et des astuces d’analyse : Analyse et interprétation des états financiers

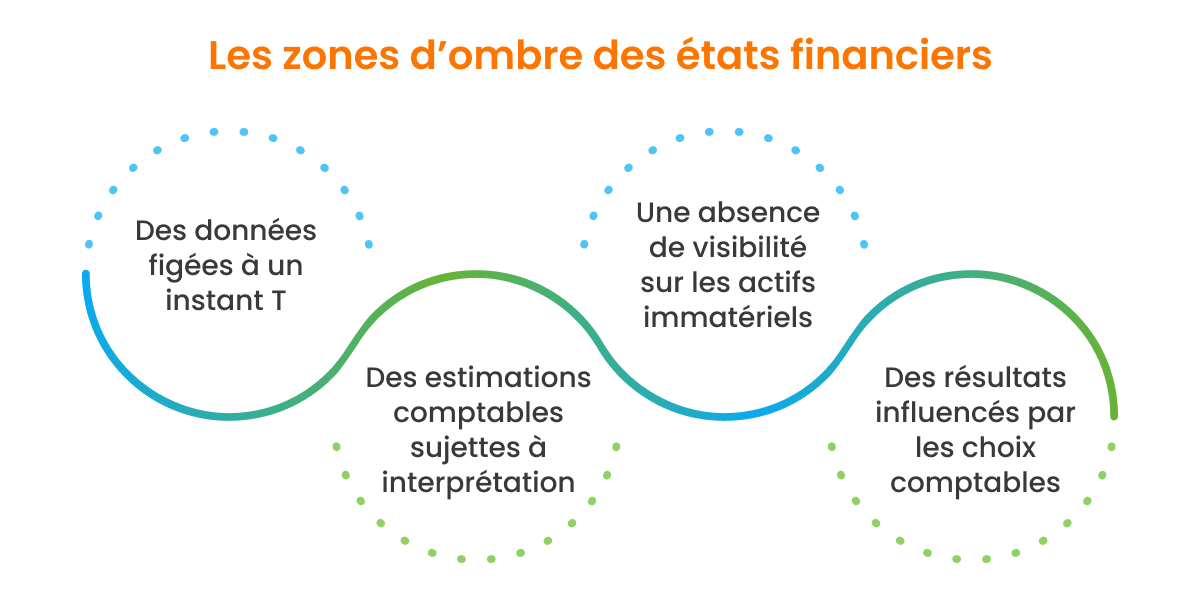

États financiers :des documents nécessaires, mais aux limites bien connues

Les états financiers donnent une image fidèle de la situation passée, mais ils présentent aussi des zones d’ombre :

ils reposent sur des données historiques, parfois déjà obsolètes au moment de leur publication ;

ils intègrent des jugements ou estimations comptables (dépréciations, provisions, valorisation des stocks…) qui peuvent nuire à l’objectivité ;

ils ne reflètent pas les actifs immatériels (marque, savoir-faire, portefeuille client…) ni la performance future ;

ils peuvent être biaisés par des choix de présentation ou des normes comptables hétérogènes entre entités ou pays.

Résultat : ils doivent être complétés par des outils de consolidation, d’analyse prévisionnelle et de fiabilisation continue pour donner une vision exploitable.

Comment HighRadius fiabilise les états financiers ?

Pour garantir que les états financiers reflètent fidèlement la réalité de l’entreprise, encore faut-il disposer de données fiables, consolidées et disponibles à temps. C’est précisément le rôle de la suite Record-to-Report de HighRadius.

Rapprochement automatisé

Avec Transaction Matching, les écritures sont automatiquement rapprochées entre le grand livre, les sous-journaux (clients, fournisseurs) et les sources externes (banques, plateformes de paiement). Résultat :

jusqu’à 90 % de rapprochement automatisé ;

détection immédiate des écarts, sans attendre la clôture.

Clôture collaborative

Grâce à la Close Checklist, chaque tâche de clôture est planifiée, suivie et validée sur une interface unique :

moins d’oubli, moins de doublons ;

une meilleure coordination entre les équipes ;

des délais tenus, chaque mois.

Gain de temps et fiabilité

Les entreprises constatent rapidement :

+50 % de productivité sur les tâches de rapprochement ;

une nette baisse des erreurs manuelles ;

une visibilité continue sur l’avancement de la clôture.

En réduisant les interventions manuelles et en fiabilisant les flux en amont, HighRadius libère du temps pour ce qui compte vraiment : l’analyse, la projection et la stratégie.

Découvrez les solutions Record to Report de HighRadius

Plongez au cœur des solutions HighRadius pour une maîtrise complète et instantanée de vos processus comptables.

Accélérez vos clôtures de fin de mois en réduisant leur durée de 30 %.

Gestion des anomalies

Résolvez 80 % des anomalies automatiquement avec des actions suggérées par l’IA.

FAQ

Quels sont les 5 états financiers ?

Les cinq états financiers sont : le bilan, le compte de résultat, le tableau des flux de trésorerie, le tableau des variations des capitaux propres et les annexes. Ensemble, ils offrent une vue d’ensemble de la santé financière, des performances et de la structure de l’entreprise.

Comment se présente un état financier ?

Un état financier se présente sous forme de tableau avec des rubriques chiffrées (actifs, passifs, produits, charges) et des totaux, selon les normes comptables.

Quelle est la différence entre un bilan et un état financier ?

Le bilan est un type d’état financier. Il montre ce que l’entreprise possède et doit à une date donnée, alors qu’un état financier peut inclure plusieurs documents.

Quels sont les documents comptables obligatoires ?

Le journal, le grand livre, la balance, le bilan, le compte de résultat et les annexes sont obligatoires pour respecter les règles comptables et fiscales.

Plébiscité par les marques, approuvé par les analystes

HighRadius désigné comme un leader dans le rapport “Magic Quadrant™” 2024 pour les applications de gestion du cycle de facturation (Invoice-to-Cash)

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius nommé Leader dans le rapport IDC MarketScape pour la deuxième année consécutive, dans le domaine des logiciels d'automatisation des comptes clients pour les grandes et moyennes entreprises

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Forrester reconnaît HighRadius dans le rapport sur l'automatisation des factures de comptes clients

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.