Dès le 1er septembre 2026, la facturation électronique et l’e-reporting deviendront obligatoire pour toutes les grandes structures en France.

Si cette nouvelle démarche vous inquiète, parce que vous n’avez pas pris le pli, ne vous inquiétez pas, cet article est fait pour vous ! Découvrez son fonctionnement, comment préparer cette transition pour en faire un atout stratégique.

La transition vers la facturation électronique et l’e-reporting peut sembler complexe, surtout si vos démarches tardent à débuter.

Contrairement aux factures papier ou scannées, l’e-facture est un document numérique structuré. Conçue pour être traitée automatiquement, elle permet de transmettre vos données au système comptable de votre client via une Plateforme agréée (PA, anciennement appelée PDP).

En parallèle de l’e-facture, l’e-reporting impose aux entreprises de transmettre des informations spécifiques sur leurs transactions à l’administration fiscale. Cela concerne notamment les ventes réalisées avec des clients étrangers ou des particuliers, où l’e-facture n’est pas obligatoire. Ce dispositif vise à renforcer la transparence financière et simplifier les déclarations de TVA grâce à des données collectées en temps réel.

Il existe une multitude de formats conçus pour automatiser vos processus de facturation électronique. L’administration fiscale impose des formats structurés ou hybrides, capables d’être traités automatiquement par les PA.

Ces formats reposent sur des fichiers de données lisibles uniquement par les systèmes d’information, sans mise en forme visuelle. Le XML n’est pas un format de facturation en soi, mais un langage de structuration des données sur lequel s’appuient plusieurs standards.

Les principaux standards XML utilisés pour la facturation électronique sont :

| Point de vigilance : On parle souvent de « format UBL », mais il s’agit en réalité d’un schéma XML normalisé. XML = langage ; UBL = norme métier. |

L’EDI reste très présent dans certains secteurs fortement industrialisés (retail, automobile, grande distribution).

Les principales normes :

| Point de vigilance : Ces formats sont hautement automatisés, mais coûteux à maintenir et peu flexibles. Dans le cadre de la réforme 2026, ils restent utilisables à condition d’être interfacés avec une PA capable de convertir les données vers un format fiscalement conforme. |

Ces formats combinent un PDF lisible par l’humain et des données XML intégrées, permettant un traitement automatisé.

Ils contiennent :

Le choix ne doit pas être uniquement technique. Il dépend :

En pratique :

Peppol n’est ni un format, ni un simple protocole, mais un réseau d’échange sécurisé, basé sur :

Il est massivement utilisé pour :

Dans la réforme française, Peppol est important car il garantit l’interopérabilité internationale.

Dans le cadre de l’e-reporting, les entreprises doivent transmettre les données de leurs transactions à l’administration fiscale, en respectant certaines exigences réglementaires. Voici les informations clés qui doivent figurer sur vos factures électroniques :

Après avoir exploré les mentions obligatoires, intéressons-nous à l’architecture de la facturation électronique en France : un système où plusieurs intervenants jouent des rôles distincts.

La généralisation de la facturation électronique en France repose sur le principe suivant :

toutes les entreprises passent par une plateforme privée agréée pour émettre, recevoir et transmettre leurs factures électroniques.

Le projet de Portail Public de Facturation (PPF), initialement prévu comme solution d’émission et de réception, a été abandonné. La réforme de la facturation électronique se poursuit néanmoins selon le calendrier prévu.

Les plateformes agréées, anciennement appelées PDP, constituent le cœur opérationnel du dispositif français.

Ce sont des acteurs privés, certifiés par l’administration fiscale, chargés de :

Avec l’abandon du PPF, il n’existe plus de solution publique alternative pour émettre ou recevoir des factures électroniques B2B.

Peppol ne remplace pas les plateformes agréées et n’est pas utilisé directement par les entreprises. Il agit comme une infrastructure d’interopérabilité entre plateformes.

Les plateformes agréées peuvent opérer comme points d’accès Peppol certifiés, conformément aux règles définies par la France Peppol Authority (rôle exercé par la DGFiP depuis 2025). Ce cadre permet :

Peppol garantit que les factures puissent circuler de manière fluide entre plateformes concurrentes, sans connexions spécifiques ni dépendance bilatérale.

Le compte à rebours est lancé, le calendrier pour la réforme de la facturation électronique est fixé, conformément à la loi de finances pour 2026 :

En bref, la facturation électronique sera généralisée à partir du 1er septembre 2026, tout du moins pour la réception des factures électroniques. L’État laisse une année de plus aux petites structures de s’adapter à la réforme.

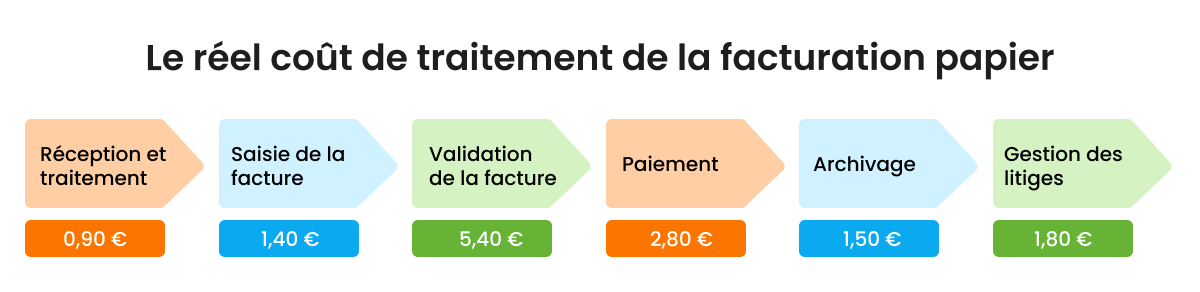

Les entreprises continuent de dépenser des sommes considérables dans la gestion manuelle des factures, avec des coûts allant de 14 à 20 € par facture reçue, et de 5 à 10 € pour chaque facture émise. Ces coûts sont dus à des processus obsolètes, entre l’impression, l’envoi postal et la saisie manuelle des données. Le passage à la facturation électronique permet de réduire ces coûts de 50 à 75 %.

Source : Dématérialisation des factures et gestion comptable et financière – Ministère de l’économie, des finances et de l’industrie

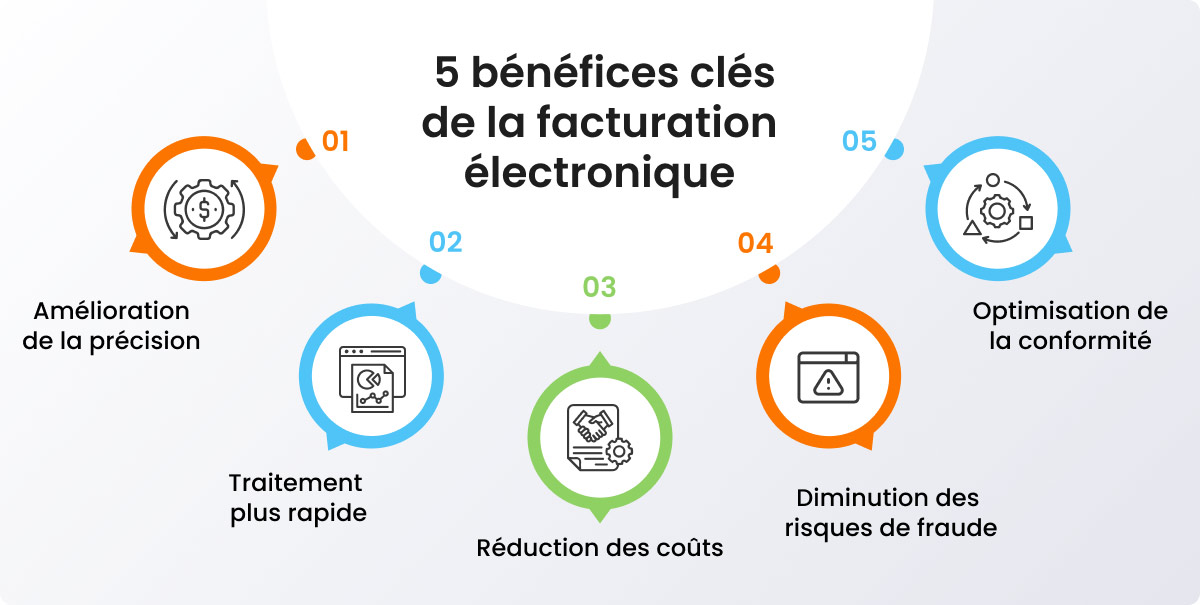

Les saisies manuelles, les écarts de format ou les incompréhensions entraînent des retards dans le traitement des factures. Avec la facturation électronique élimine presque totalement les risques d’erreurs de saisie. L’automatisation garantit que chaque facture est envoyée avec la bonne information, dans le bon format et au bon destinataire.

Le traitement des factures en version papier est un processus lent et sujet à des retards. L’échange manuel des documents entre services, la saisie des informations, le classement et les envois postaux allongent les délais de traitement. En revanche, la facturation électronique permet de transmettre et de traiter instantanément les factures, accélérant ainsi le cycle de paiement. Cette rapidité a un impact direct sur la trésorerie : les paiements sont effectués plus rapidement, et les flux de trésorerie deviennent plus fluides et prévisibles.

Les factures papier sont vulnérables aux pertes et aux falsifications. Dans un contexte où la fraude peut coûter cher, la facturation électronique permet de crypter les données sont cryptées et les transmettre via des canaux sécurisés, réduisant les risques. Non seulement les documents sont protégés, mais les entreprises bénéficient aussi d’une traçabilité complète, garantissant l’intégrité des informations.

Le fonctionnement de la facturation électronique permet de vérifier automatiquement que chaque facture respecte les règles en vigueur. De plus, la gestion numérique des documents assure une conservation à long terme et facilite l’accès lors d’éventuels audits.

Pour les groupes opérant à l’international, la facturation électronique ne pose pas tant un problème de principe qu’un problème de fragmentation réglementaire et opérationnelle. Derrière un cadre européen commun porté par le projet ViDA, chaque pays déploie son propre modèle : plateformes de clearance obligatoires (Italie, Pologne), réseaux d’interopérabilité basés sur Peppol (Allemagne, Belgique), ou architectures hybrides comme le modèle en Y français.

À cette diversité des modèles s’ajoutent des exigences nationales spécifiques en matière de formats (UBL, Factur-X, XML nationaux), de délais de transmission, de contrôles en temps réel et de circuits de validation. Résultat : une même entreprise peut être contrainte de gérer plusieurs logiques de facturation électronique en parallèle, selon le pays d’émission ou de réception. Pour les directions financières, cette hétérogénéité complique l’intégration aux ERP, fragilise l’automatisation des processus Order-to-Cash et augmente les risques de non-conformité, de rejets de factures et de retards d’encaissement. La facturation électronique devient alors un sujet structurant à l’échelle européenne, à la croisée de la fiscalité, des systèmes d’information et de la performance financière.

Pour les groupes opérant à l’international, la facturation électronique est avant tout un sujet d’orchestration, pas un simple changement d’outil.

La réussite ne repose pas sur un format unique, mais sur une capacité à gérer durablement la complexité réglementaire européenne.

Un logiciel de facturation doit absorber la diversité des modèles, des formats et des plateformes, sans fragiliser les processus finance.

Le logiciel doit identifier les règles applicables par pays, générer les formats requis (Factur-X, UBL, EN-16931, formats nationaux) et préparer les données attendues par les plateformes fiscales.

Envoi automatisé des factures vers les plateformes imposées (PA, Peppol, SDI, KSeF), avec suivi des statuts, gestion des rejets et traçabilité complète.

Les données de facturation doivent circuler sans ressaisie, avec un impact direct sur le suivi des encaissements, le reporting et la trésorerie.

Ils doivent être capable de :

Portail unique pour le partage des factures, la gestion des litiges, les communications et les paiements, afin de réduire les délais d’encaissement et la charge opérationnelle.

Le bon logiciel transforme la facturation électronique d’une contrainte réglementaire en levier de performance financière, en sécurisant la conformité tout en améliorant la productivité et le DSO.

Avec HighRadius, chaque maillon de la chaîne de facturation est optimisé pour réduire les coûts, gagner du temps et améliorer vos relations clients. Transformez votre gestion financière en un atout compétitif avec une solution qui anticipe vos besoins.

La facture électronique doit respecter des formats standardisés comme XML, EDI ou Factur-X, qui garantissent l’interopérabilité et la conformité réglementaire. Ces formats permettent une transmission sécurisée et automatisée entre les systèmes des entreprises, supprimant les erreurs de saisie et simplifiant les audits.

La facture électronique est créée dans un logiciel compatible, transmise via une plateforme agréée, puis intégrée directement dans les systèmes comptables du destinataire. Ce processus dématérialisé accélère les échanges, réduit les délais de paiement et renforce la sécurité des données.

Toutes les entreprises opérant en France seront progressivement soumises à la facturation électronique à partir de 2026, selon leur taille. Ce dispositif concerne les transactions entre entreprises (B2B), avec une extension prévue pour inclure les échanges avec l’administration (B2G).

Oui, pour respecter les obligations légales, les entreprises doivent s’équiper d’un logiciel de facturation électronique capable de produire, transmettre et recevoir des factures conformes. Ces solutions garantissent également le suivi des flux et le reporting réglementaire.

Le choix d’un logiciel repose sur plusieurs critères : intégration avec vos systèmes ERP et comptables, sécurité des données, fonctionnalités d’automatisation, et capacité à gérer les spécificités réglementaires. Opter pour une solution évolutive et ergonomique est essentiel pour une adoption réussie.

La facturation électronique concerne la création, la transmission et l’archivage des factures sous format numérique conforme, tandis que l’encaissement électronique désigne les moyens de paiement dématérialisés (cartes, virements, portefeuilles électroniques). Ces deux processus peuvent être liés mais répondent à des finalités distinctes.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 1100 Grandes Entreprises