La facturation électronique s’impose progressivement dans toute l’Europe, et certains pays, à l’image de l’Italie, en ont fait une pratique courante depuis plusieurs années. Cette tendance est appelée à se renforcer, mais chaque pays avance selon son propre cadre. Pour les groupes internationaux, la coexistence de ces modèles rend sa mise en place plus complexe pour les entreprises qu’il n’y paraît.

La facturation électronique en Europe s’inscrit dans un cadre défini par l’Union européenne, mais sa mise en place reste nationale. Le projet ViDA (VAT in the Digital Age) constitue le socle de cette évolution. Il vise à renforcer le contrôle de la TVA, améliorer la transparence des échanges et faciliter l’exploitation des données de facturation à l’échelle européenne.

L’Union européenne fixe donc des objectifs de passage à la facturation électronique à l’horizon 2030 pour les pays européens. Cependant elle laisse aux États membres une liberté d’exécution. Chaque pays conserve la maîtrise de son modèle de facturation électronique, de son calendrier de déploiement et de ses choix d’infrastructure. Certains privilégient des réseaux d’interopérabilité, d’autres des dispositifs de contrôle en temps réel, avec des niveaux d’automatisation et de validation variables.

Il n’existe donc pas une facturation électronique européenne, mais une superposition de cadres nationaux. Chaque pays impose ses règles, ses formats et ses modalités de transmission. Les groupes doivent donc composer avec cette diversité, en respectant les exigences locales tout en conservant une cohérence dans leurs flux de facturation et de données à l’échelle européenne.

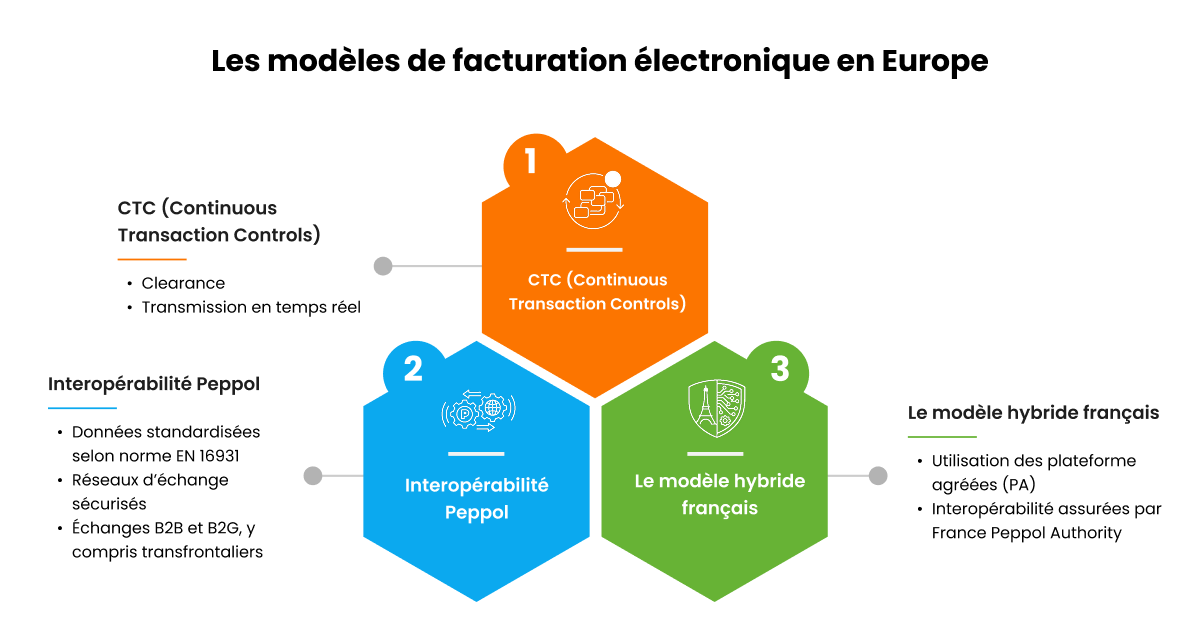

Face à la diversité des dispositifs nationaux, l’Europe a fait le choix de favoriser l’interopérabilité sans chercher à imposer un système unique. C’est dans ce contexte que s’inscrit Peppol, un réseau d’échange normalisé qui permet aux acteurs de la facturation électronique de communiquer entre eux, au-delà des frontières.

Peppol repose sur des formats communs, alignés notamment sur la norme EN-16931 et les spécifications Peppol BIS. Il permet des échanges standardisés entre plateformes de facturation, indépendamment des outils internes utilisés par les entreprises. L’objectif n’est pas d’uniformiser les règles fiscales, mais de faciliter la circulation des factures électroniques dans un environnement européen fragmenté.

En France, ce rôle est assuré par France OpenPeppol, également désignée comme France Peppol Authority, qui encadre les conditions d’usage de Peppol dans le contexte réglementaire français et veille à son articulation avec la réforme de la facturation électronique.

Les modèles de contrôle continu, souvent désignés sous l’acronyme CTC (Continuous Transaction Controls), reposent sur une logique différente. Les données de facturation, voire la facture elle-même, sont transmises à l’administration fiscale en temps réel ou quasi temps réel.Dans les modèles de clearance, la facture doit être validée par l’administration avant ou au moment de son émission. D’autres variantes imposent une transmission immédiate des données lors de l’échange entre entreprises. Dans tous les cas, la facturation devient étroitement liée aux exigences fiscales, avec des règles strictes sur les formats, les délais et les statuts.

Les modèles fondés sur l’interopérabilité s’appuient sur des réseaux d’échange normalisés, comme Peppol, pour permettre la circulation des factures électroniques entre entreprises et plateformes. Les factures sont émises dans des formats communs, alignés sur la norme EN-16931, puis transmises entre plateformes interconnectées.

Dans ce cadre, l’administration fiscale n’intervient pas systématiquement au moment de l’émission de la facture. Le contrôle s’exerce principalement à partir des données transmises, selon des modalités définies au niveau national. Ce modèle privilégie la fluidité des échanges et la compatibilité entre acteurs.

Certains pays ont opté pour des modèles hybrides, qui combinent des mécanismes d’interopérabilité entre plateformes agréées et des obligations de transmission des données à l’administration. Ces dispositifs cherchent à concilier la circulation des factures entre acteurs privés et un suivi fiscal plus rapproché.

Pour les entreprises, ces modèles hybrides introduisent une complexité supplémentaire, car ils cumulent des exigences issues de deux logiques distinctes : échanges entre plateformes et reporting réglementé.

Les entreprises doivent composer avec des formats de factures différents, des délais propres à chaque juridiction et une multiplicité de plateformes à utiliser selon les territoires. La difficulté apparaît lorsque ces exigences doivent être gérées à l’échelle d’un groupe. Les équipes finance doivent produire et maintenir plusieurs formats de factures, appliquer des règles de validation différentes selon les pays et gérer en parallèle des modèles de facturation basés sur le contrôle continu et d’autres qui ne le sont pas.

À cela s’ajoute un suivi hétérogène des statuts de facturation. Les informations de dépôt, d’acceptation, de rejet ou d’encaissement ne sont pas toujours restituées de la même manière selon les dispositifs nationaux. Cette hétérogénéité complique le suivi opérationnel et fragmente la lecture des flux.

Les impacts se font d’abord sentir sur les délais d’encaissement. Une facture rejetée pour non-conformité ou incohérence de données ne circule pas, retarde la mise en paiement et crée un décalage immédiat sur la trésorerie. À l’échelle européenne, ces décalages peuvent s’accumuler et devenir difficiles à identifier sans une vision centralisée.

La facturation électronique transforme également les rapprochements. Les statuts de facturation, les informations de paiement et les données transmises aux administrations doivent désormais être cohérents entre eux. Les écarts entre facture émise, facture encaissée et déclaration de TVA deviennent plus visibles, ce qui renforce les exigences de fiabilité des données tout au long du processus.

Enfin, le reporting TVA multi-pays gagne en granularité, mais perd en tolérance. Les administrations fiscales accèdent aux données de facturation de manière plus fréquente et plus détaillée. Les erreurs ou incohérences, auparavant corrigées a posteriori, sont désormais détectables plus rapidement.

Plutôt que de multiplier les outils et les projets pays par pays, il devient nécessaire de mutualiser la préparation des données, afin de garantir leur cohérence dès l’amont. La centralisation de la gestion de la facturation permet de suivre les flux, les statuts et les impacts financiers depuis une vue unique, sans perdre la granularité locale.

Dans ce schéma, la transmission locale reste déléguée aux dispositifs imposés par chaque pays, qu’il s’agisse de plateformes nationales ou de réseaux d’interopérabilité. Cette répartition des rôles permet de concilier les exigences réglementaires locales avec une organisation financière lisible à l’échelle européenne.

La logique sous-jacente est claire : conformité locale pour répondre aux obligations de chaque juridiction, et gouvernance globale pour piloter les flux, anticiper les impacts sur la trésorerie et sécuriser le reporting financier dans la durée.

HighRadius s’inscrit pleinement dans l’écosystème européen de la facturation électronique en s’appuyant sur une certification Peppol, qui garantit la prise en charge des échanges normalisés et la compatibilité avec les réseaux utilisés dans de nombreux pays européens. Cette interopérabilité permet de faciliter les flux transfrontaliers sans imposer un modèle unique.

La solution s’intègre avec les ERP du marché, les plateformes locales de facturation électronique et les autorités Peppol nationales, dont celles définissant les règles d’usage du réseau dans chaque pays. Cette capacité d’intégration permet aux entreprises de respecter les exigences locales tout en conservant une continuité dans leurs processus financiers.

Le rôle de HighRadius consiste à préparer les factures conformes pour plusieurs pays, à orchestrer les flux vers les dispositifs requis et à suivre les statuts de facturation. La solution s’adapte en continu aux évolutions réglementaires, sans remettre en cause l’organisation existante.

Pour les CFO, les bénéfices sont concrets : une visibilité européenne sur les flux de facturation, une réduction des rejets liés à la non-conformité et une meilleure maîtrise de la trésorerie, dans un contexte où les délais et les statuts sont de plus en plus surveillés.

La différence se fait désormais sur la capacité à assurer l’interopérabilité, à piloter plusieurs modèles en parallèle et à garantir la cohérence des données à l’échelle européenne. Le logiciel de facturation électronique HighRadius permet d’aborder ces changements avec une approche unifiée, en s’adaptant aux besoins nationaux.

La norme européenne de référence pour la facturation électronique est la norme EN 16931. Elle définit le modèle de données sémantique commun utilisé par les États membres pour les factures électroniques.

La réforme de la facturation électronique en Europe s’inscrit dans le cadre du projet ViDA (VAT in the Digital Age). Elle vise à renforcer le contrôle de la TVA et à généraliser les reportings numériques B2B, tout en laissant aux États membres la mise en œuvre opérationnelle.

Pour facturer un client dans l’UE, l’entreprise doit appliquer les règles de TVA intracommunautaire et respecter les obligations de facturation du pays concerné. Selon le contexte, la facture peut être soumise à des exigences de facturation électronique locales.

La facturation de la TVA dépend du pays du client, de son statut fiscal et de la nature de la transaction. Dans de nombreux cas B2B intracommunautaires, la TVA est autoliquidée par le client, sous réserve de conditions précises.

Pour une prestation de services facturée depuis la France à un client étranger, la règle générale est la taxation au lieu du client en B2B. La facture est souvent émise hors TVA française, avec la mention d’autoliquidation lorsque les conditions sont remplies.

La TVA intracommunautaire s’applique aux 27 États membres de l’Union européenne. Elle encadre les échanges de biens et de services entre entreprises établies dans différents pays de l’UE.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 1100 Grandes Entreprises