Analyse et interprétation des états financiers : méthode, ratios et exemples

20 June, 2025

15 minute read

,

Last updated: 28 January, 2026

Les états financiers ne se résument pas à une obligation réglementaire. Ils constituent le socle d’une lecture factuelle de la performance d’une entreprise. En combinant bilan, compte de résultat et tableau des flux de trésorerie, les décideurs disposent d’un outil d’analyse complet : structure financière, rentabilité, capacité de financement. Croisés et analysés dans le temps, ces documents permettent de suivre les trajectoires d’évolution — croissance, stabilisation ou fragilité émergente.

Au-delà des chiffres, les annexes financières fournissent un éclairage sur les choix méthodologiques, les hypothèses retenues, les événements exceptionnels. Ce niveau de détail permet d’évaluer la fiabilité des données et d’éviter toute lecture erronée.

En bref : maîtriser les états financiers, c’est s’assurer une base solide pour piloter, arbitrer et anticiper.

Lire un état financier : ce que les chiffres ne disent pas… directement

Savoir ce qu’un état financier rapporte ne suffit pas. Encore faut-il comprendre ce qu’il révèle. Derrière chaque ligne comptable se cache une interprétation possible : niveau d’endettement, capacité d’investissement, rentabilité réelle. Voici comment extraire les bons signaux d’un bilan, d’un compte de résultat ou d’un tableau de flux.

1. Décrypter un bilan : structure et signaux d’alerte

Le bilan dresse un instantané de la santé patrimoniale de l’entreprise. Il permet d’identifier les ressources disponibles, les engagements contractés et la valeur nette détenue par les actionnaires.

Actifs : ce que possède l’entreprise, réparti en actifs incorporels (brevets, marques), corporels (machines, immeubles), financiers (titres) et courants (stocks, trésorerie, créances). Leur structure révèle la capacité à générer des flux économiques futurs.

Passifs : ce que doit l’entreprise, classé selon l’échéance (court ou long terme). La lecture des passifs permet de mesurer le poids de la dette, les risques de liquidité et la dépendance aux financements externes.

Capitaux propres : ce qui reste après remboursement des dettes. Une base solide de fonds propres rassure les créanciers et témoigne de la capacité de résilience.

Conseil pro : repérer les déséquilibres entre actifs et passifs, ou une structure trop dépendante de la dette, sont des signaux d’alerte à surveiller.

2. Lire un compte de résultat : rentabilité ou fragilité ?

Le compte de résultat retrace la performance économique de l’entreprise sur une période. Il distingue revenus, charges et résultat net.

Produits : chiffre d’affaires, revenus financiers ou revenus exceptionnels. Leur dynamique donne un aperçu de la performance commerciale.

Charges : ensemble des coûts liés à l’activité (achats, salaires, loyers, amortissements). Leur analyse permet d’identifier les postes de surcoût ou de mauvaise allocation.

Résultat net : indicateur final de rentabilité. Positif, il peut être réinvesti ou distribué. Négatif, il signale une perte de valeur.

3. Analyser les flux de trésorerie : au-delà du résultat

Un bénéfice comptable ne garantit pas une bonne santé de trésorerie. Le tableau des flux permet de vérifier si l’entreprise dispose réellement de cash.

Flux d’exploitation : reflètent les encaissements et décaissements liés à l’activité principale (ventes, salaires, fournisseurs). Ils doivent rester largement positifs.

Flux d’investissement : achats ou ventes d’actifs. Ils signalent les choix de croissance ou d’optimisation du capital.

Flux de financement : opérations liées aux prêts, actions et dividendes. Ils montrent comment l’entreprise se finance.

Conseil pro : un flux d’exploitation négatif sur plusieurs périodes est un signe critique, même en présence d’un bénéfice comptable.

Pourquoi croiser ces états ?

La combinaison des trois états permet de reconstruire une lecture stratégique :

Solvabilité (via le bilan) ;

Rentabilité (via le compte de résultat) ;

Liquidité réelle (via les flux de trésorerie).

Observer leur évolution dans le temps permet de repérer des tendances : croissance durable, tensions passagères ou dérive structurelle.

À ne pas négliger : les annexes comptables complètent l’analyse. Elles détaillent les méthodes, les jugements, les variations de périmètre, et offrent une transparence indispensable à toute interprétation rigoureuse.

Les ratios financiers : décoder les états en un coup d’œil

Les états financiers bruts ne suffisent pas à mesurer la solidité ou la performance d’une entreprise. Les ratios financiers permettent d’interpréter rapidement les données comptables, de repérer les signaux d’alerte et de comparer les résultats à des standards sectoriels. Utilisés par les directions financières, les investisseurs ou les analystes crédit, ils offrent des indicateurs chiffrés pour guider les décisions.

Voici les principaux ratios à maîtriser, regroupés par finalité analytique :

1. Ratios de liquidité : mesurer la capacité à faire face à court terme

Ratio de liquidité générale Mesure si les actifs circulants suffisent à couvrir les dettes exigibles à court terme. Formule : Actif circulant / Passif à court terme

Ratio de liquidité immédiate (ou Quick Ratio) Variante plus stricte : exclut les stocks, moins facilement mobilisables. Formule : (Actif circulant – Stocks) / Passif à court terme

Ces deux ratios permettent d’identifier d’éventuelles tensions de trésorerie ou un besoin de financement de BFR.

2. Ratios de solvabilité : évaluer la structure financière

Ratio d’endettement (Debt-to-Equity) Indique la part des ressources financées par la dette par rapport aux fonds propres. Formule : Total des passifs / Capitaux propres

Ratio de couverture des intérêts Mesure la capacité de l’entreprise à couvrir ses charges financières grâce à son résultat opérationnel. Formule : EBIT / Charges d’intérêt

Ces indicateurs permettent de mesurer l’exposition au risque de défaut ou au coût de la dette.

3. Ratios de rentabilité : juger la performance économique

Marge brute Pourcentage du chiffre d’affaires restant après coût des ventes. Formule : (Résultat brut / Chiffre d’affaires) × 100

Marge nette Taux de rentabilité global après impôts et charges financières. Formule : (Résultat net / Chiffre d’affaires) × 100

ROE (Return on Equity) Indique la capacité à générer du profit à partir des capitaux propres. Formule : (Résultat net / Capitaux propres) × 100

Ces ratios montrent si l’activité est efficace, rentable, et si les actionnaires sont bien rémunérés.

4. Ratios d’efficacité opérationnelle : évaluer la gestion des ressources

Rotation des actifs Mesure l’efficacité avec laquelle l’entreprise transforme ses actifs en chiffre d’affaires. Formule : Chiffre d’affaires / Total de l’actif

Rotation des stocks Indique la fréquence de renouvellement des stocks. Formule : Coût des ventes / Stock moyen

Ces mesures permettent d’ajuster l’allocation des ressources, d’optimiser les cycles d’exploitation ou de détecter un surstockage.

Pourquoi intégrer ces ratios dans l’analyse ?

Identifier des tendances (croissance, dégradation) invisibles dans les totaux comptables ;

Comparer les résultats à des référentiels sectoriels ou à la concurrence ;

Détecter les fragilités avant qu’elles ne s’inscrivent dans les résultats nets ;

Ajuster la stratégie de financement, de gestion ou d’investissement sur des bases objectives.

Analyse des ratios appliquée au cas NovaTech SA

1. Liquidité : une situation saine mais à surveiller

Légèrement supérieur à 1, ce ratio indique que NovaTech est en mesure de couvrir ses dettes à court terme. C’est correct, mais laisse peu de marge de manœuvre en cas de tension conjoncturelle.

Ratio de liquidité immédiate = (255 – 45) / 240 = 210 / 240 = 0,88

Ce ratio, en dessous de 1, signale une dépendance partielle aux stocks pour couvrir les engagements à court terme. Une vigilance est requise sur la rotation des créances et les délais de règlement.

2. Solvabilité : une structure équilibrée

Total des passifs = 445 M€

Capitaux propres = 310 M€

Ratio d’endettement = 445 / 310 = 1,44

NovaTech finance 44 % de plus d’actifs par la dette que par les fonds propres. Ce niveau est acceptable pour une entreprise technologique mature, mais suppose une bonne rentabilité pour maintenir la confiance des créanciers.

EBIT = 130 M€

Charges d’intérêts = 20 M€

Ratio de couverture des intérêts = 130 / 20 = 6,5

L’entreprise peut couvrir plus de 6 fois ses frais financiers avec son résultat opérationnel. Faible risque de défaut de paiement des intérêts, bon point pour la notation financière.

Excellente marge brute, reflet d’un modèle économique à forte valeur ajoutée.

Marge nette = 80 / 950 = 8,4 %

Une rentabilité nette correcte. Les coûts opérationnels et financiers sont maîtrisés.

ROE (Return on Equity) = 80 / 310 = 25,8 %

Rentabilité des capitaux propres très élevée. Les actionnaires bénéficient d’un rendement solide sur leur investissement.

4. Efficience opérationnelle : dynamique bien gérée

Total de l’actif = 755 M€

Stock moyen estimé = 45 M€ (hypothèse de stabilité)

Coût des ventes = 480 M€

Rotation des actifs = 950 / 755 = 1,26

NovaTech génère 1,26 € de chiffre d’affaires pour chaque euro d’actif mobilisé. Bonne efficience d’allocation des ressources.

Rotation des stocks = 480 / 45 = 10,7

Les stocks sont renouvelés plus de 10 fois par an. Excellente gestion des approvisionnements et des ventes.

Ce que disent les ratios sur NovaTech

Stabilité financière solide, bien qu’une attention soit requise sur la liquidité immédiate ;

Rentabilité élevée, tant sur l’exploitation que pour les actionnaires ;

Structure d’endettement équilibrée et bien maîtrisée ;

Gestion opérationnelle efficace, avec une bonne rotation des actifs et des stocks.

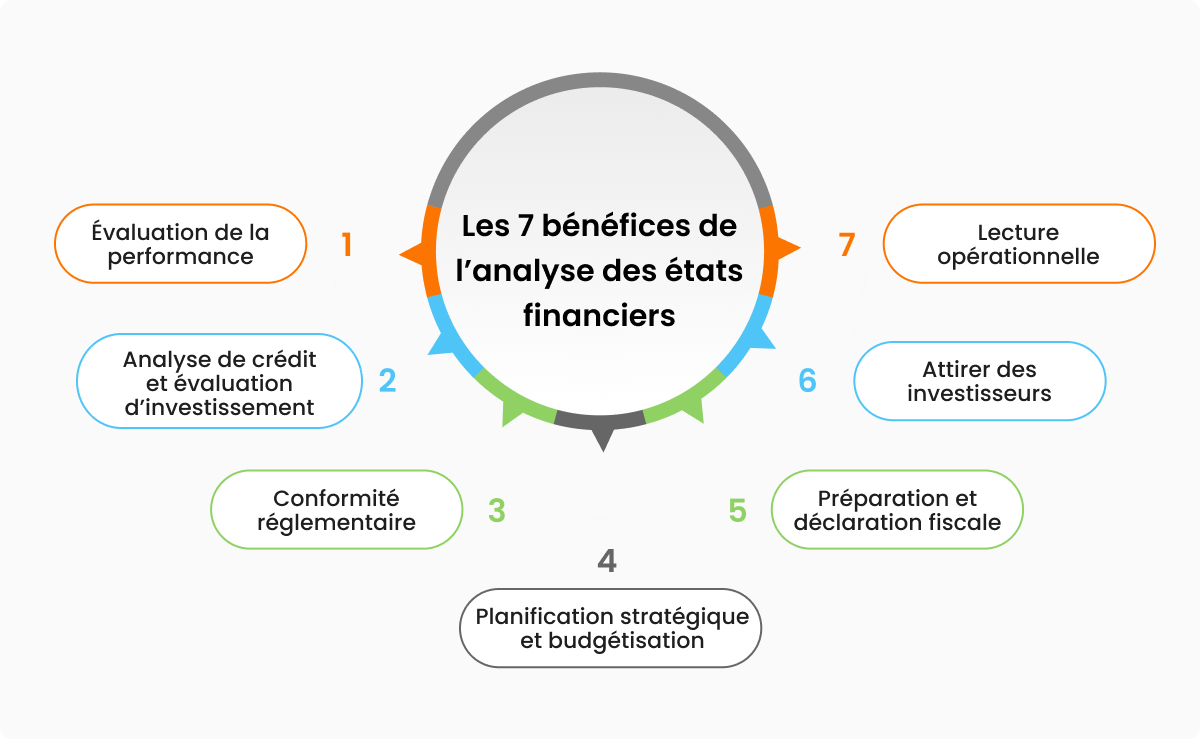

Les 7 bénéfices de l’analyse des états financiers

Bien exploités, les états financiers apportent une vision à différents niveaux de la gestion financière. Voici les principaux leviers qu’ils offrent aux directions, aux investisseurs ou aux partenaires externes.

1. Suivre la performance dans le temps

Les états financiers permettent d’évaluer l’évolution des résultats opérationnels, de la rentabilité et de la solidité financière. Marges, retour sur capitaux investis, cash disponible… Ils fournissent des indicateurs concrets pour suivre les dynamiques internes.

2. Appuyer les décisions d’investissement et d’octroi de crédit

Créanciers et investisseurs les utilisent pour estimer la solvabilité d’une entreprise, sa capacité à rembourser ou à croître. Les ratios de liquidité, de levier et de stabilité des revenus constituent des repères objectifs pour évaluer le risque.

3. Répondre aux exigences réglementaires

La publication d’états financiers est une obligation pour de nombreuses entreprises. Elle garantit le respect des normes comptables et alimente la gouvernance d’entreprise en renforçant la transparence des chiffres.

4. Construire une stratégie et un budget solides

Les données historiques fournissent une base fiable pour bâtir des prévisions financières, modéliser des scénarios ou ajuster les ressources. Elles sont indispensables à tout exercice de planification ou d’arbitrage stratégique.

5. Structurer les déclarations fiscales

Les états financiers organisent les données nécessaires aux déclarations fiscales et facilitent les contrôles. Leur rigueur limite les litiges avec l’administration et réduit les erreurs de calcul sur les bases imposables.

6. Renforcer l’attractivité auprès des investisseurs

Un reporting clair et fiable rassure les financeurs potentiels. Les états financiers sont au cœur des dossiers de levée de fonds ou des présentations de performance dans le cadre d’une recherche de capital.

7. Identifier les leviers d’optimisation opérationnelle

La ventilation des charges et des revenus permet de cibler les activités rentables, d’identifier les postes de coûts excessifs ou les zones de sous-performance. Les données comptables alimentent directement la prise de décision terrain.

En résumé : bien plus que de simples documents de clôture, les états financiers sont une base de travail pour structurer, anticiper et décider — à condition de disposer d’informations fiables, à jour et correctement interprétées.

Les limites d’une lecture comptable classique

Aussi précieux soient-ils, les états financiers présentent plusieurs angles morts. Leur interprétation exige du recul, car certains biais peuvent fausser le diagnostic si l’analyse repose uniquement sur ces documents.

1. Une lecture tournée vers le passé

Les données des états financiers décrivent une situation passée, arrêtée à une date donnée. Dans un contexte économique changeant ou incertain, elles peuvent rapidement devenir obsolètes. L’entreprise peut avoir basculé dans une autre dynamique au moment même où les chiffres sont publiés.

2. Des normes hétérogènes selon les référentiels

IFRS, US GAAP, PCG français… les règles varient d’un cadre comptable à l’autre. À cela s’ajoutent les choix internes de méthodes (dépréciation, provision, activation des coûts). Résultat : deux entreprises similaires peuvent présenter des comptes difficilement comparables, rendant l’analyse croisée plus complexe.

3. Une part de subjectivité dans les chiffres

Certains postes reposent sur des estimations : durées d’amortissement, provisions, valorisation de stocks ou d’actifs. Ces arbitrages reflètent des jugements de gestion et peuvent altérer la fiabilité des indicateurs, en particulier en période de changement ou d’incertitude.

4. Une invisibilité des actifs immatériels

Capital humain, image de marque, fidélité client, brevets développés en interne… Autant de leviers de valeur souvent absents du bilan car non comptabilisés. Cela crée un décalage entre la valeur réelle et la valeur comptable de l’entreprise.

5. Un risque de manipulation des présentations

Même dans le respect formel des normes, certaines entreprises peuvent lisser leurs résultats ou orienter la présentation des comptes à des fins de communication. Cela introduit un biais de présentation, difficilement détectable sans croiser d’autres sources.

Fiabiliser l’analyse financière à grande échelle : la réponse HighRadius

Lire et interpréter un état financier n’est pertinent que si les données qui le composent sont justes, disponibles au bon moment et consolidées à l’échelle de l’organisation. Dans un contexte où la pression sur la performance, la conformité et la réactivité s’intensifie, la qualité de l’information comptable devient un levier stratégique.

Gouverner les données comptables à la source

La solution de clôture et de rapprochement de HighRadius permet aux directions financières de sécuriser leur base analytique. Elle automatise les étapes critiques de la production comptable — rapprochements, contrôles de cohérence, suivi de la clôture — pour garantir que les états financiers reflètent réellement la situation de l’entreprise.

Ce positionnement permet :

d’instaurer une confiance dans les chiffres dès leur génération ;

d’éviter les retraitements en aval qui masquent les écarts structurels ;

de garantir une traçabilité complète des données publiées.

Passer d’un reporting statique à une lecture exploitable

En fluidifiant l’accès à des états consolidés, fiables et actualisés, HighRadius transforme la lecture des états financiers en outil de projection. Les équipes ne subissent plus les données : elles peuvent les utiliser pour :

détecter des signaux faibles ;

analyser les causes d’évolution ;

simuler des impacts financiers ;

Mettre des objectifs devant chaque décision stratégique.

Libérer les talents pour la prise de décision

En automatisant les tâches manuelles à faible valeur (rapprochements, contrôles, relances internes), les équipes financières peuvent recentrer leur énergie sur l’analyse, la projection et le conseil stratégique.

La valeur d’un état financier ne dépend plus seulement de sa forme. Elle repose sur la qualité de la donnée et la capacité à l’interpréter.

Découvrez les solutions Record to Report de HighRadius

Plongez au cœur des solutions HighRadius pour une maîtrise complète et instantanée de vos processus comptables.

Accélérez vos clôtures de fin de mois en réduisant leur durée de 30 %.

Gestion des anomalies

Résolvez 80 % des anomalies automatiquement avec des actions suggérées par l’IA.

FAQ

Quelle est l’interprétation des états financiers ?

C’est l’analyse des chiffres comptables pour évaluer la santé financière, la rentabilité et la capacité de financement d’une entreprise.

Comment analyser les états financiers ?

En lisant le bilan, le compte de résultat et les flux de trésorerie, puis en calculant des ratios pour interpréter la performance et la structure financière.

Quels sont les 3 états financiers à analyser ?

Les trois états financiers principaux à analyser sont :

Le bilan, qui présente les actifs, les passifs et les capitaux propres ;

Le compte de résultat, qui retrace les revenus, les charges et le résultat net ;

Le tableau des flux de trésorerie, qui détaille les entrées et sorties de cash. Ensemble, ils offrent une vision complète de la situation financière d’une entreprise.

Quels ratios utiliser pour analyser un état financier ?

L’analyse d’un état financier repose sur plusieurs catégories de ratios :

Ratios de liquidité : capacité à couvrir les dettes à court terme ;

Ratios de solvabilité : niveau d’endettement par rapport aux fonds propres ;

Ratios de rentabilité : marge nette, ROE, retour sur investissements ;

Ratios d’efficacité : rotation des actifs, des stocks, productivité. Ces indicateurs facilitent l’interprétation des performances financières.

Qui utilise les états financiers ?

Les états financiers sont utilisés par plusieurs types d’acteurs :

Les dirigeants, pour piloter l’activité et orienter la stratégie ;

Les investisseurs, pour évaluer le potentiel de croissance et la rentabilité ;

Les banques et créanciers, pour mesurer la solvabilité ;

Les auditeurs et régulateurs, pour contrôler la conformité et la transparence comptable.

Quelle est la différence entre lecture et interprétation des états financiers ?

La lecture d’un état financier consiste à comprendre la structure et les éléments présentés : actifs, passifs, revenus, charges. L’interprétation va plus loin : elle vise à analyser les relations entre les données, calculer des ratios financiers et tirer des conclusions sur la performance, la solidité et les perspectives de l’entreprise.

Plébiscité par les marques, approuvé par les analystes

HighRadius désigné comme un leader dans le rapport “Magic Quadrant™” 2024 pour les applications de gestion du cycle de facturation (Invoice-to-Cash)

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius nommé Leader dans le rapport IDC MarketScape pour la deuxième année consécutive, dans le domaine des logiciels d'automatisation des comptes clients pour les grandes et moyennes entreprises

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Forrester reconnaît HighRadius dans le rapport sur l'automatisation des factures de comptes clients

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.