Processus Order to Cash : où votre ERP s’arrête, l’IA prend le relais

23 June, 2025

9 minute read

,

Last updated: 28 January, 2026

Flux dispersés, encaissements retardés, DSO qui stagne : le processus Order to Cash souffre d’un mal structurel. L’ERP enregistre, mais ne pilote pas. Il automatise, sans optimiser. Sans moteur d’intelligence capable d’analyser les risques, de prioriser les relances ou de lettrer automatiquement les paiements, la trésorerie reste sous tension. C’est là que l’IA entre en jeu : pour transformer un enchaînement administratif en levier financier.

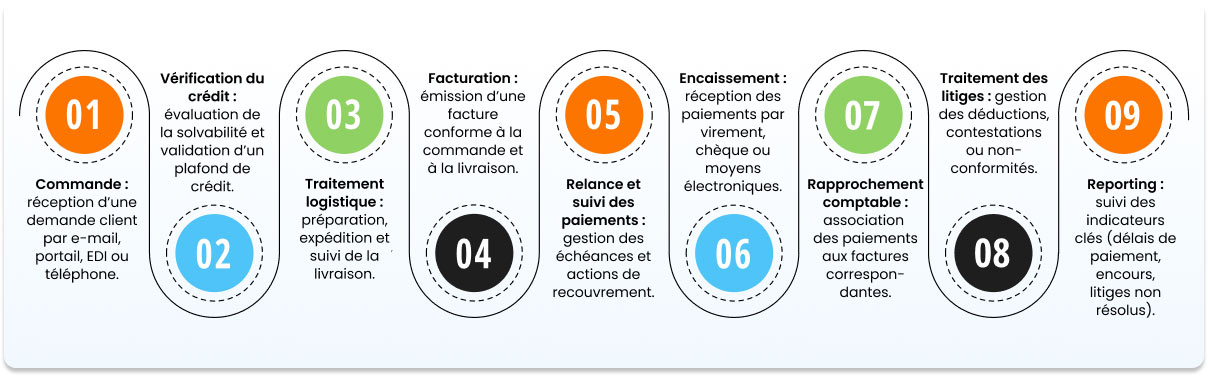

Le processus Order to Cash (O2C) regroupe l’ensemble des opérations qui permettent à une entreprise de transformer une commande client en encaissement effectif. Il relie les équipes commerciales, logistiques, comptables et financières autour d’un même objectif : faire entrer les fonds dans les délais prévus, sans friction ni erreur.

Ce cycle, au cœur de la gestion du besoin en fonds de roulement, suit une séquence précise :

Commande : réception d’une demande client par e-mail, portail, EDI ou téléphone.

Vérification du crédit : évaluation de la solvabilité et validation d’un plafond de crédit.

Traitement logistique : préparation, expédition et suivi de la livraison.

Facturation : émission d’une facture conforme à la commande et à la livraison.

Relance et suivi des paiements : gestion des échéances et actions de recouvrement.

Encaissement : réception des paiements par virement, chèque ou moyens électroniques.

Rapprochement comptable : association des paiements aux factures correspondantes.

Traitement des litiges : gestion des déductions, contestations ou non-conformités.

Reporting : suivi des indicateurs clés (délais de paiement, encours, litiges non résolus).

Chacune de ces étapes a un impact direct sur la trésorerie, la qualité des comptes clients et la solidité de la relation commerciale. Un défaut de synchronisation ou une rupture d’information fragilise l’ensemble du processus.

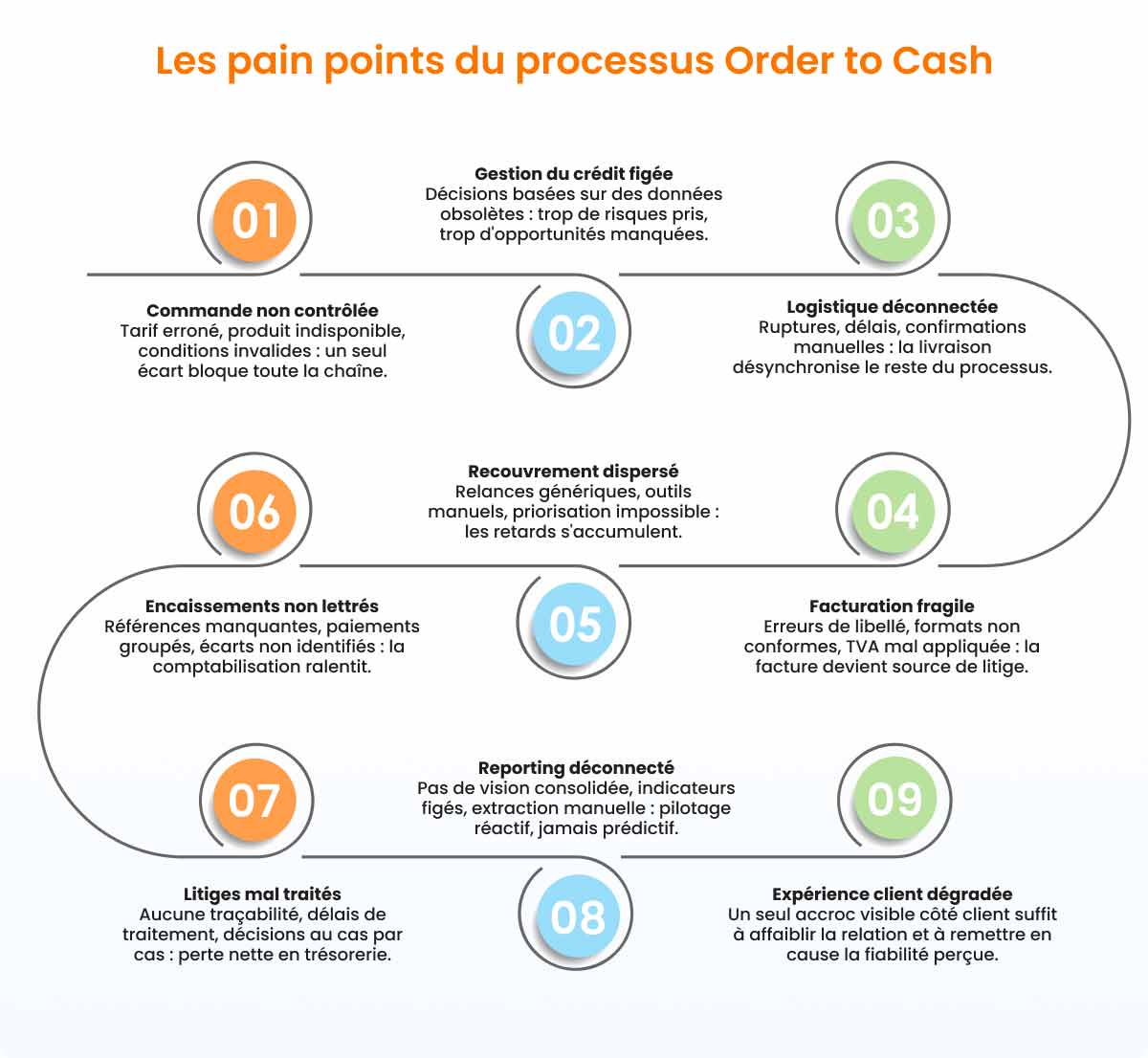

Là où le processus Order to Cash s’enraye

Le flux Order to Cash mobilise logistique, finance, crédit, comptabilité et relation client — mais il suffit d’un seul maillon faible pour retarder l’ensemble, perturber la visibilité financière et compromettre l’expérience client.

Tout commence avec la réception et la validation de la commande. Qu’elle soit reçue par e-mail, téléphone, portail client ou via EDI, elle doit être contrôlée immédiatement : produit disponible, prix correct, conditions valides. Valider une commande sans stock ou avec une tarification erronée génère des litiges à la facturation, des retards de livraison, voire des blocages en aval. Le moindre écart non détecté ici fragilise tout le reste.

Vient ensuite l’analyse du risque client et la gestion du crédit. Trop souvent statique, elle repose sur des historiques vieillissants ou sur des seuils fixes. Résultat : on accorde trop de crédit à un client instable, ou on bride un partenaire solide. Une direction financière performante doit pouvoir ajuster automatiquement les plafonds en fonction du comportement réel et des signaux financiers.

Dès la validation, la préparation logistique et la livraison prennent le relais. Mais sans visibilité sur les stocks réels, sans automatisation des confirmations d’expédition, une simple rupture ou un retard de préparation désynchronise l’ensemble du cycle. La fiabilité de la livraison conditionne non seulement la satisfaction client, mais aussi la légitimité de la facturation.

Et justement, la facturation : trop d’entreprises se contentent de la générer en fin de chaîne sans vérification croisée avec la commande et la livraison. Une erreur de libellé, un doublon, une TVA mal positionnée, et le paiement est différé de plusieurs semaines. L’émission doit être automatique, contrôlée, conforme au format exigé par le client (facture électronique, EDI, PDF sécurisé), sans intervention manuelle.

Le suivi des paiements et les relances mobilisent des heures chaque semaine. Relances standardisées, emails manuels, tableurs de priorisation : autant d’outils obsolètes pour gérer des dizaines ou centaines de comptes débiteurs. Sans hiérarchisation des encours selon leur criticité, sans adaptation du ton ou du canal, les efforts sont dispersés et peu efficaces.

Quand les règlements arrivent, le rapprochement entre paiements et factures devient le point névralgique. Trop de virements restent non affectés, en attente d’analyse, car les références sont floues ou les montants regroupés. Chaque encaissement doit être rapproché automatiquement aux factures concernées, même en cas de paiement partiel, d’avoir intégré ou d’écart contractuel.

Et lorsque des litiges ou déductions apparaissent – erreur de quantité, défaut de livraison, déduction unilatérale – la plupart des entreprises s’en remettent à des boucles e-mail ou à des validations à la volée. Aucun suivi, aucune traçabilité, et une perte nette en trésorerie. Il faut pouvoir détecter les écarts dès leur apparition, les qualifier, les assigner, les documenter.

Enfin, le pilotage global du cycle O2C reste souvent déconnecté. Les indicateurs clés comme le délai moyen de règlement, le taux de litige ou le niveau d’encours risqué ne sont pas disponibles en temps réel. Les équipes doivent consolider manuellement des extractions multiples, parfois issues de plusieurs ERP ou systèmes tiers.

Et pendant ce temps, le client vit l’ensemble du cycle comme un seul et même parcours. Un oubli dans la relance, un écart non traité, une réponse tardive à une contestation, et c’est toute la relation commerciale qui s’érode.

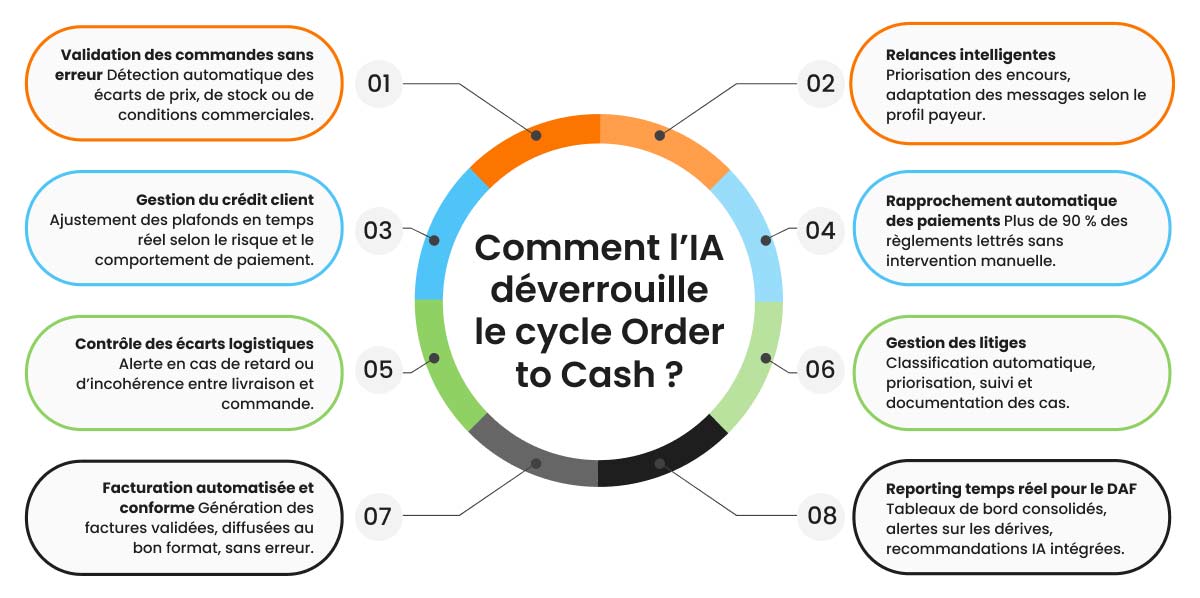

Comment un agent IA spécialisé déverrouille le processus Order to Cash

Automatiser un processus ne suffit pas. Ce qui manque au modèle classique, c’est une capacité à interpréter, prioriser et déclencher les bonnes actions sans intervention humaine. C’est précisément ce que permet un agent IA spécialisé O2C : connecter les données dispersées, anticiper les écarts et accélérer chaque étape avec logique financière.

Ebooks

Le rôle des agents IA dans les Accounts Receivable

Des résultats concrets à destination de la gestion des comptes clients

Dès la réception de la commande, l’agent IA croise les informations commerciales, logistiques et contractuelles pour signaler immédiatement toute anomalie : prix incohérent, stock indisponible, client hors conditions. Cela évite les commandes non conformes qui génèrent litiges et retards dès l’entrée de chaîne.

Sur la gestion du crédit, l’IA analyse en temps réel les comportements de paiement, les scores externes et les historiques internes. Elle propose des ajustements de limites dynamiques, alerte en cas de dérive et réduit l’exposition au risque client sans bloquer inutilement le chiffre d’affaires.

Côté logistique, l’agent détecte les décalages entre la commande et la livraison réelle, alerte sur les retards et peut bloquer la facturation automatique en cas d’écart critique. Résultat : des factures conformes à la réalité opérationnelle, donc plus rapidement acceptées.

Pour la facturation, l’IA vérifie la cohérence entre les données de commande, de livraison et les conditions tarifaires. Elle génère la facture, la diffuse dans le bon format et peut relancer automatiquement si le client n’a pas confirmé la réception. Fini les erreurs d’émission ou les délais post-facturation.

Dans le suivi des encaissements, l’agent segmente les clients selon leur comportement de paiement, leur poids dans l’encours ou leur historique de litige. Il planifie les relances en adaptant le ton, le canal et la fréquence, pour maximiser les chances de règlement sans dégrader la relation.

Le rapprochement des paiements est l’un des gains les plus visibles. Grâce à l’analyse des libellés bancaires, des fichiers de paiement, des avoirs et des écarts connus, l’IA affecte automatiquement plus de 90 % des règlements aux bonnes factures. Plus de traitement manuel, plus de retard de reconnaissance du chiffre d’affaires.

Sur les litiges et déductions, l’agent identifie les motifs les plus fréquents, propose des catégorisations automatiques et déclenche un workflow vers les équipes concernées. Il priorise les cas selon leur montant, leur fréquence ou leur impact client. Chaque litige devient traçable, documenté, piloté.

Enfin, le reporting ne dépend plus d’extractions manuelles. L’agent IA alimente en continu des tableaux de bord actualisés, met en lumière les dérives (hausse du DSO, clients à risque, pics de litiges), et peut même formuler des recommandations en langage naturel. Le DAF gagne une visibilité instantanée sur la réalité financière du portefeuille client.

Ebooks

Ce que votre ERP ne vous dit pas sur vos comptes clients

L’ERP structure les données comptables, mais laisse invisibles des nombreuses informations sur les comptes clients

HighRadius : la plateforme Order to Cash IA-native qui décuple votre ERP

HighRadius ne remplace pas votre ERP. Il s’y intègre pleinement pour combler ses limites dans la gestion du cycle Order to Cash. Grâce à sa couverture complète, votre département finance accède à une automatisation intelligente, synchronisée avec SAP, Oracle ou Microsoft Dynamics et d’autres.

Modules clés du cycle O2C :

Gestion du crédit : scoring dynamique, détection en temps réel du risque, décisions automatiques — réduction des créances douteuses jusqu’à 20 %.

Facturation électronique : génération et distribution multicanal (portails AP, e-invoicing, PDF…), adoption accélérée jusqu’à +30 %, conformité garantie.

Recouvrement : priorisation des encours par IA, relances automatisées (emails, appels), productivité en hausse des équipes (+30 %), réduction des impayés jusqu’à –20 %.

Gestion des encaissements : capture intelligente des paiements (ports AP, emails, chèques), automatisation à +90 %, suppression des saisies bancaires manuelles.

Gestion des déductions et litiges : workflow structuré, intelligence pour filtrer déductions valides, résolution accélérée (-30 % de temps).

Reporting et analyse : KPI temps réel, bench O2C, tableaux de bord interactifs, recommandations IA — réduction du DSO jusqu’à –20 %.

Passez à un pilotage O2C intelligent

Vous avez déjà un ERP. Il est temps de l’équiper d’une intelligence spécialisée capable d’optimiser vos flux, de sécuriser vos encaissements et d’éclairer vos décisions.

Avec HighRadius, votre processus Order to Cash devient un levier stratégique, mesurable et piloté de bout en bout — de la validation du crédit jusqu’à la clôture des litiges.

Nos experts accompagnent les directions financières dans la mise en œuvre rapide d’une solution intégrée, modulaire, compatible avec vos outils existants. Déploiement accéléré. Résultats visibles. Maîtrise de la trésorerie.

Prêt à moderniser votre gestion du cycle client ?

Découvrez la Suite Order to Cash en aciton !

Réduisez de 50 % les liquidités non exploitées par votre entreprise.

Plébiscité par les marques, approuvé par les analystes

HighRadius désigné comme un leader dans le rapport “Magic Quadrant™” 2024 pour les applications de gestion du cycle de facturation (Invoice-to-Cash)

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius nommé Leader dans le rapport IDC MarketScape pour la deuxième année consécutive, dans le domaine des logiciels d'automatisation des comptes clients pour les grandes et moyennes entreprises

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Forrester reconnaît HighRadius dans le rapport sur l'automatisation des factures de comptes clients

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.