Rapprochement intra-groupe : fiabiliser les écritures intercos, réduire les écarts

20 June, 2025

9 minute read

,

Last updated: 28 January, 2026

Le rapprochement intra-groupe ne concerne pas que la consolidation : il touche directement la qualité des données, la charge des équipes finance et la capacité à piloter le groupe sans retraitement. Ce guide passe en revue les points de friction courants, les bonnes pratiques à déployer et les leviers d’automatisation à activer pour sécuriser le processus.

Rapprochement intra-groupe : à quoi ça sert concrètement ?

Le rapprochement intra-groupe vise à faire correspondre les écritures comptables liées aux opérations entre entités d’un même groupe : ventes croisées, avances de trésorerie, refacturations internes… Chaque flux enregistré doit avoir un équivalent exact dans la société partenaire, au même montant, à la même date, avec les mêmes justificatifs.

Exemple : une filiale facture une prestation à une autre. L’une comptabilise un produit, l’autre une charge. Si les montants ne concordent pas, le solde consolidé sera faussé. Le rapprochement permet de détecter ces écarts, de les corriger et d’éviter qu’ils ne deviennent des suspens en clôture.

C’est une étape pour fiabiliser les comptes, sécuriser les audits et éviter les retraitements de dernière minute.

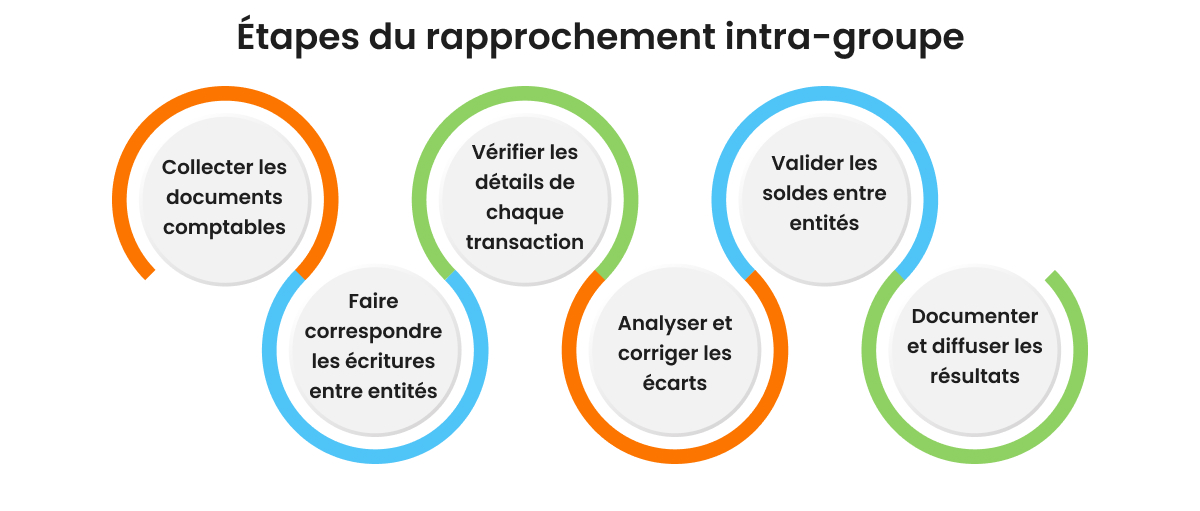

Rapprochement intra-groupe : la méthode

Pour que les écritures entre entités soient justes et cohérentes, le rapprochement intra-groupe repose sur un déroulé structuré, basé sur la qualité des données et la traçabilité des traitements.

1. Une collecte harmonisée des pièces comptables Tout commence par la récupération des documents comptables liés aux opérations internes : factures, écritures de journal, justificatifs de paiement. Lorsque les formats sont alignés entre entités, les premières vérifications s’enchaînent plus vite.

2. Une correspondance précise des écritures croisées Chaque flux enregistré dans une entité doit pouvoir être relié à son équivalent dans l’autre. Ce lien repose sur des références partagées : numéro de facture, libellé, identifiant de transaction. La qualité de ce croisement conditionne la suite du traitement.

3. Une vérification rigoureuse des éléments comptables Une attention particulière est portée aux montants, aux dates d’enregistrement et aux comptes. Toute différence de valorisation ou d’imputation peut générer un écart qu’il faudra expliquer, ajuster ou faire remonter.

4. Une résolution rapide des écarts détectés Les anomalies sont analysées pour en comprendre l’origine : écart de période, erreur de saisie, mauvaise application du taux de change. Une fois la cause identifiée, les corrections s’effectuent directement dans les systèmes concernés.

5. Une validation croisée des soldes entre entités L’objectif reste toujours le même : obtenir un solde net à zéro pour chaque relation intra-groupe. Toute divergence résiduelle doit être justifiée avant clôture.

6. Une documentation complète du processus Chaque ajustement, chaque exception, chaque traitement différé est enregistré. Ce suivi garantit une traçabilité complète en cas d’audit et facilite la réconciliation des périodes suivantes.

Exemples concrets de rapprochement intra-groupe

Les opérations entre entités d’un même groupe sont fréquentes, mais lorsqu’elles sont mal synchronisées, elles génèrent des écarts qui bloquent la consolidation. Voici trois cas de figure rencontrés sur le terrain :

Vente de biens ou de services La filiale A vend des produits à la filiale B pour 50 000 €. Côté A, la vente est enregistrée comme produit. Côté B, elle doit apparaître comme charge au même montant. En cas d’erreur de conversion ou d’arrondi, B peut ne comptabiliser que 48 000 €. L’écart doit être identifié, ajusté, puis revalidé des deux côtés.

Prêt intra-groupe La maison mère accorde un prêt de 100 000 € à la filiale C. Cette opération donne lieu à une créance dans les comptes de la mère et à une dette équivalente dans ceux de C. Si les intérêts ne sont pris en compte que dans un seul journal, ou si les modalités ne sont pas alignées, le solde consolidé sera déséquilibré.

Refacturation de frais La filiale D règle des frais de déplacement pour le compte de la filiale E, puis émet une facture de 5 000 € pour remboursement. D enregistre une créance, E une dette. Si la facture est incomplète ou mal intégrée côté E, seul un montant partiel est comptabilisé (ex. 4 500 €). Ce type d’écart doit être remonté rapidement pour éviter un rapprochement bloqué en clôture.

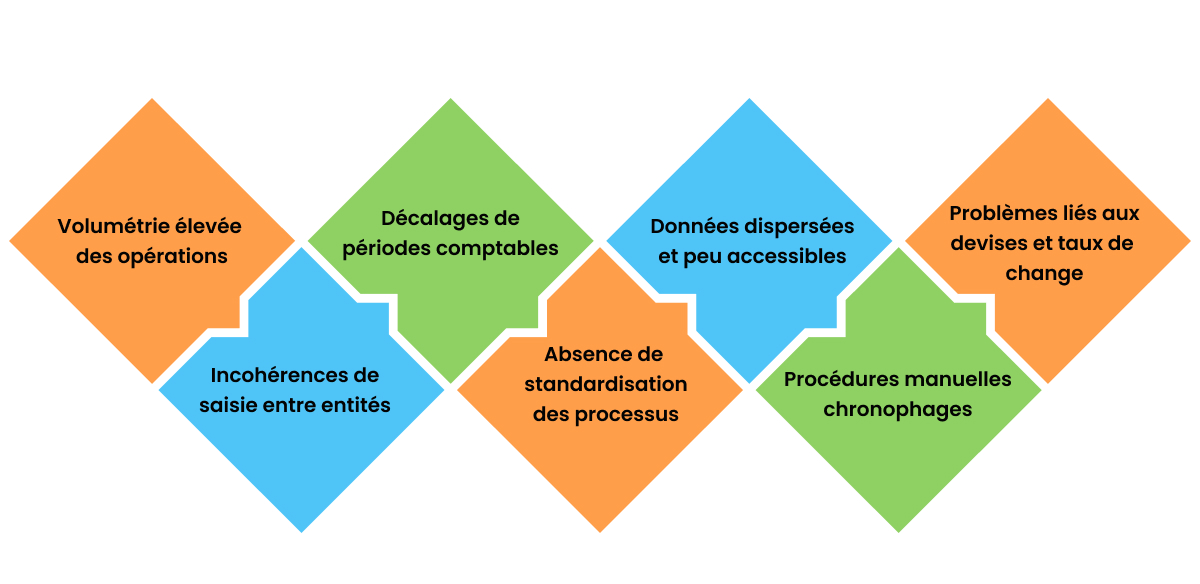

Obstacles courants dans le rapprochement intra-groupe

Le rapprochement intra-groupe est un point de passage obligé pour fiabiliser les comptes consolidés. Mais dans les groupes multisites ou fortement décentralisés, il reste difficile à maîtriser. Voici les principales sources de friction rencontrées sur le terrain :

Volumes de transactions trop importants

Lorsque des milliers d’opérations circulent chaque mois entre les entités, le suivi manuel ne tient plus. La répétitivité du traitement et les délais de clôture tendus augmentent le risque d’erreurs non détectées.

Écritures incohérentes entre sociétés

Un même flux peut être enregistré comme produit d’exploitation dans une entité, et comme dette financière dans une autre. Ces différences proviennent souvent de plans de comptes divergents ou d’interprétations locales.

Décalages de période

Entre calendriers fiscaux différents et fuseaux horaires, les écritures peuvent être passées sur des périodes distinctes. Une vente comptabilisée en fin d’année d’un côté peut apparaître en début d’année de l’autre, générant un écart temporaire difficile à tracer.

Procédures hétérogènes d’un site à l’autre

Certaines filiales saisissent à la main, d’autres utilisent un outil dédié, d’autres encore travaillent sans cadre précis. Ce manque d’uniformité complexifie le suivi et pénalise les équipes de consolidation.

Accès partiel ou tardif aux données

Lorsque les systèmes ne sont pas interconnectés ou que les documents restent stockés localement, les données sont difficiles à exploiter. Résultat : écarts non détectés à temps, décisions prises sans vue d’ensemble.

Rapprochements manuels trop exposés aux erreurs

Le traitement sous Excel reste courant, mais il multiplie les risques : formules défaillantes, lignes oubliées, doublons non repérés. Et chaque ajustement doit être ressaisi à la main, sans traçabilité fiable.

Écarts liés aux devises

Les transactions en monnaies étrangères ajoutent une couche de complexité : taux mal appliqués, différences de méthode de conversion, volatilité entre deux dates. Ces éléments provoquent des écarts comptables qu’il faut retraiter manuellement.

Ebooks

Choisir un logiciel de rapprochement des comptes

Pour ne plus rien laisser passer et standardiser votre processus de rapprochement.

Bonnes pratiques pour fiabiliser le rapprochement intra-groupe

Structurer le rapprochement entre entités permet de fiabiliser les comptes, d’alléger les tâches de clôture et de réduire durablement les écarts. Voici les leviers à activer pour un processus efficace et reproductible :

Aligner les méthodes de travail Définir des règles communes, partager les mêmes modèles et harmoniser les plans de comptes entre entités. Une base cohérente simplifie les comparaisons et limite les écarts d’interprétation.

Automatiser la détection des écarts S’appuyer sur des outils capables de comparer automatiquement les flux, de repérer les écarts et de les classer par typologie. Moins de manipulations manuelles, moins d’erreurs.

Centraliser les données Regrouper tous les flux intra-groupe dans une plateforme unique. Cela garantit un accès immédiat à l’information, élimine les silos et renforce la transparence entre filiales.

Traiter les flux régulièrement Effectuer les rapprochements chaque mois ou chaque trimestre, sans attendre la clôture annuelle. Cela permet de détecter les anomalies tôt, avant qu’elles ne s’accumulent.

Suivre des indicateurs de performance Mesurer l’efficacité du processus avec des indicateurs tels que le nombre d’écarts non résolus, le délai moyen de traitement ou le taux de rapprochement automatique.

Assurer une traçabilité complète Conserver un historique de chaque ajustement, écart justifié ou exception traitée. Cette documentation facilite les audits et évite les recherches à rebours lors des clôtures.

Gérer les devises de manière cohérente Utiliser un référentiel de taux unique et un mode de conversion homogène pour toutes les entités. Cela limite les écarts liés aux variations de change et sécurise les opérations en devises.

Comment HighRadius structure le rapprochement intra-groupe ?

Le module de gestion intra-groupe de HighRadius transforme un processus souvent manuel et dispersé en un traitement automatisé, continu et piloté. Les écritures sont comparées en temps réel d’une entité à l’autre, même en cas d’écart de devise, de période ou de valorisation. Les anomalies sont immédiatement détectées et catégorisées, ce qui permet de les traiter sans attendre la clôture.

Toutes les données sont regroupées dans une plateforme unique, ce qui supprime les échanges par fichiers ou par mail et offre une vue consolidée partagée entre filiales. Chaque entité accède à ses écarts, peut les justifier, les corriger ou les assigner — dans un environnement commun, entièrement traçable.

La solution s’intègre aux ERP déjà en place et synchronise les écritures sans rupture de flux. Résultat : un processus de rapprochement fluide, sans surcharge manuelle, qui réduit les suspens et fiabilise la consolidation.

Découvrez les solutions Record to Report de HighRadius

Plongez au cœur des solutions HighRadius pour une maîtrise complète et instantanée de vos processus comptables.

Accélérez vos clôtures de fin de mois en réduisant leur durée de 30 %.

Gestion des anomalies

Résolvez 80 % des anomalies automatiquement avec des actions suggérées par l’IA.

FAQ

Quels sont les types d’opérations intra-groupe ?

Les opérations intra-groupe désignent l’ensemble des transactions comptables entre sociétés d’un même groupe. On distingue plusieurs catégories :

ventes de biens ou prestations de services internes ;

facturation de redevances, commissions, frais de gestion (management fees) ;

ransferts d’actifs ou de titres entre entités ;

opérations de trésorerie : avances, prêts ou cash pooling ;

distribution de dividendes ou autres mouvements de capitaux.

Chaque opération intra-groupe doit être enregistrée avec précision pour assurer une comptabilité conforme, faciliter les audits et éviter les risques fiscaux liés aux prix de transfert.

Qu’est-ce qu’un flux intra-groupe ?

Un flux intra-groupe correspond à un mouvement comptable ou financier entre deux entités du même groupe. Il peut s’agir :

d’un règlement intersociétés ;

d’une refacturation ;

d’un transfert de trésorerie ;

ou d’une écriture d’ajustement.

La traçabilité des flux intra-groupe est un levier clé pour fiabiliser la réconciliation interco, réduire les écarts en clôture et automatiser les opérations comptables via des solutions comme HighRadius.

Plébiscité par les marques, approuvé par les analystes

HighRadius désigné comme un leader dans le rapport “Magic Quadrant™” 2024 pour les applications de gestion du cycle de facturation (Invoice-to-Cash)

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius nommé Leader dans le rapport IDC MarketScape pour la deuxième année consécutive, dans le domaine des logiciels d'automatisation des comptes clients pour les grandes et moyennes entreprises

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Forrester reconnaît HighRadius dans le rapport sur l'automatisation des factures de comptes clients

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.