La réforme de la facturation électronique ne se limite pas à un changement de format ou à une obligation technique. Elle marque une des règles fiscales, des processus financiers et des systèmes d’information des entreprises. En France comme dans le reste de l’Europe, cette réforme s’inscrit dans un mouvement de fond : la digitalisation et le contrôle en temps réel des transactions économiques.

À l’origine, un objectif commun partagé par les administrations fiscales : lutter contre la fraude à la TVA, améliorer la traçabilité des transactions et fiabiliser les données transmises.

La facturation papier ou semi-numérique atteint ses limites :

La réforme de la facturation électronique 2026 répond à ces limites en imposant :

Au niveau européen, la réforme s’appuie sur le projet ViDA, VAT in the Digital Age. ViDA ne crée pas une plateforme unique de facturation électronique, mais définit un cadre commun que chaque État membre décline selon ses propres choix.

Résultat : un socle européen commun, mais une mise en œuvre largement nationale.

Si les objectifs poursuivis par les États sont largement partagés, les modèles opérationnels diffèrent fortement d’un pays à l’autre. Pour les groupes internationaux, cette hétérogénéité constitue l’un des principaux défis pour la mise en conformité.

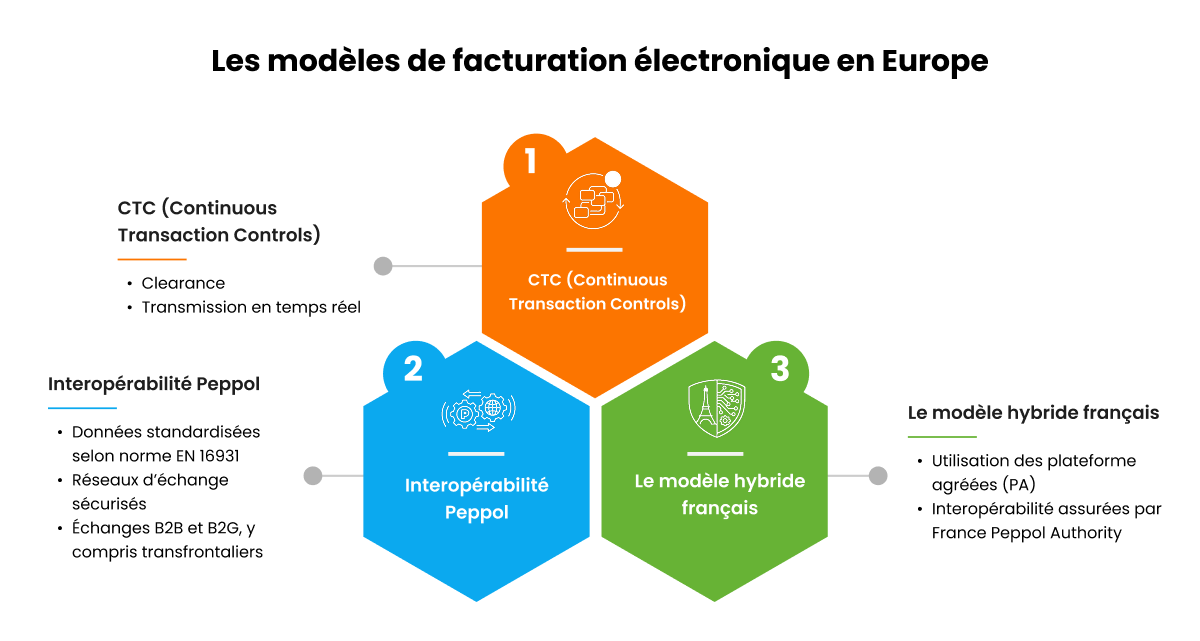

On distingue aujourd’hui trois grandes logiques, qui peuvent parfois se combiner.

Les modèles CTC reposent sur un principe central : l’intervention directe de l’administration fiscale dans le cycle de facturation. La facture devient un objet contrôlé, parfois validé, par l’État.

Ces modèles prennent généralement deux formes.

Le modèle de clearance

La facture doit être transmise à l’administration fiscale pour validation avant ou au moment de son émission. Sans validation, la facture n’est pas juridiquement valable.

Exemples : Italie (SDI), Pologne (KSeF).

Le modèle de transmission en temps réel

Les données de facturation sont transmises automatiquement à l’administration fiscale lors de l’échange entre entreprises, sans nécessairement bloquer l’émission.

Dans ces dispositifs, la facturation devient un processus fortement automatisé, étroitement intégré aux systèmes d’information et soumis à des contraintes strictes de formats, de délais et de statuts.

D’autres pays ont fait le choix d’un modèle reposant avant tout sur l’interopérabilité entre acteurs, plutôt que sur une validation fiscale systématique en amont.

Le réseau Peppol constitue aujourd’hui le socle le plus largement adopté pour ce type d’approche.

Ces modèles se caractérisent par :

Exemples : Allemagne, Belgique, pays nordiques.

Ici, l’enjeu principal n’est pas la validation fiscale préalable de chaque facture, mais la standardisation des échanges, permettant une circulation fluide et traçable des factures entre entreprises et administrations, quels que soient les systèmes utilisés.

La France s’inscrit désormais dans un modèle décentralisé, distinct à la fois des CTC stricts et des modèles Peppol “canal unique”.

À la suite de l’abandon du Portail Public de Facturation (PPF) comme solution opérationnelle, la réforme repose sur trois piliers :

Dans ce modèle, Peppol n’est ni une plateforme imposée aux entreprises, ni un canal exclusif. Il constitue un socle commun d’échange entre plateformes agréées, aligné avec les standards européens et adapté au contexte réglementaire français.

Ce choix vise à :

La réforme de la facturation électronique ne concerne pas uniquement la conformité. Elle transforme en profondeur les processus finance.

Selon les pays, les entreprises doivent gérer :

Avec l’accès quasi temps réel aux données :

La facturation électronique devient un processus critique, à la croisée :

Compte tenu de la diversité des modèles et des formats, les traitements manuels atteignent rapidement leurs limites.

Les entreprises s’orientent vers :

L’objectif n’est plus seulement d’être conforme, mais de transformer la réforme de la facturation électronique en levier de performance, en sécurisant les flux, en accélérant les encaissements et en réduisant la charge opérationnelle des équipes finance.

Pour cela, optez pour un logiciel de facturation électronique qui répond à toutes ces exigences.

La facturation électronique sera obligatoire à partir du 1ᵉʳ septembre 2026.

Toutes les entreprises devront pouvoir recevoir des factures électroniques à cette date, puis l’émission deviendra obligatoire progressivement jusqu’en septembre 2027.

La réforme introduit l’obligation de facturation électronique pour les échanges B2B domestiques et de e-reporting pour certaines opérations (B2C, international). Elle vise à renforcer le contrôle de la TVA grâce à des données de facturation structurées et transmises électroniquement.

Toutes les entreprises assujetties à la TVA et établies en France sont concernées.

Cela inclut les grandes entreprises, ETI, PME et microentreprises, quelle que soit leur taille.

La réforme de 2026 impose l’émission et la réception de factures électroniques via des formats normalisés et des plateformes certifiées. Elle transforme la facturation en un processus automatisé, fiscalement contrôlé et intégré aux systèmes financiers.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 1100 Grandes Entreprises