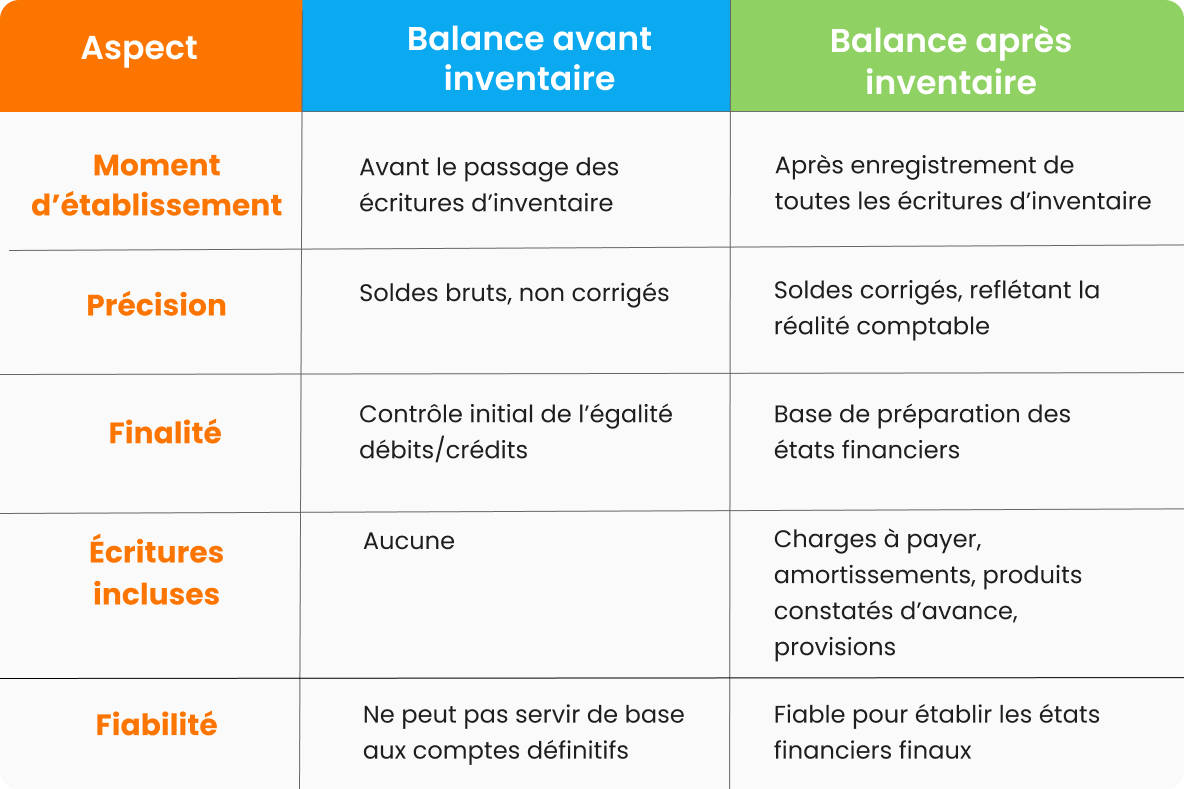

Avant de produire les états financiers, il faut s’assurer que les comptes sont justes et équilibrés. C’est le rôle de la balance comptable. Elle permet de vérifier la concordance des écritures, mais toutes les balances n’ont pas la même portée. On distingue la balance avant inventaire, qui constitue un premier contrôle, et la balance après inventaire, pour préparer les états financiers. Comprendre la différence entre ces deux étapes permet de détecter les anomalies avant qu’elles ne faussent les comptes.

La balance avant inventaire regroupe l’ensemble des comptes et leurs soldes, avant le passage des écritures de fin de période. Elle sert d’abord à vérifier l’égalité débits/crédits et la cohérence des enregistrements comptables.

Mais cette balance reste incomplète : elle ne prend pas en compte les écritures d’inventaire (charges constatées d’avance, charges à payer, produits à recevoir, amortissements, provisions, etc.). Elle constitue donc un point de départ, permettant d’écarter les erreurs dans la tenue des livres.

Même si les totaux concordent, cette version ne peut pas servir directement à l’établissement des états financiers.

Contrairement à la balance avant inventaire, la balance après inventaire intègre toutes les écritures de fin de période. Elle offre une vision complète de la comptabilité en rattachant correctement les charges et produits à l’exercice concerné.

Cette balance constitue le socle de préparation des états financiers. Elle garantit que les comptes traduisent l’activité de l’entreprise et respectent les principes comptables (PCG, IFRS, voire US GAAP pour les groupes internationaux). Concrètement, elle inclut :

Ne pas passer les écritures d’inventaire aura des conséquences sur :

En résumé, la balance après inventaire conditionne la qualité et la fiabilité de l’information financière.

Les deux balances ont le même objectif : vérifier l’équilibre comptable. Mais leur portée diffère. La balance avant inventaire fournit une vue brute des comptes, sans correction. La balance après inventaire, elle, intègre les écritures nécessaires pour préparer des états financiers exploitables.

| À découvrir : Article – Analyse du bilan comptable et de la balance de vérification : guide pratique |

HighRadius propose une suite Rapprochement et clôture financière, conçue pour automatiser et fiabiliser la clôture. Des équipes comptables l’utilisent pour accélérer les processus comptables, simplifier les rapprochements, et gérer les écritures intersociétés.

La solution organise le plan de clôture en tâches précises, assignées à chaque membre de l’équipe. Résultat : une visibilité complète sur l’avancement et une réduction du délai de clôture pouvant atteindre 30 %. L’espace collaboratif permet de suivre et valider chaque étape (saisie, révision, validation) en temps réel avec l’ensemble des parties prenantes.

Avec une bibliothèque de règles prêtes à l’emploi, le logiciel rapproche automatiquement des écritures issues de multiples sources. Jusqu’à 70 % du processus de rapprochement peuvent être automatisés, y compris la préparation et l’intégration des écritures dans l’ERP. Les équipes gagnent ainsi du temps et réduisent significativement les erreurs manuelles.

Doté de l’intelligence artificielle, le module d’anomalies identifie et corrige les erreurs, évitant les blocages de fin de mois. L’algorithme apprend des retours des utilisateurs, ce qui réduit progressivement les faux positifs et renforce la fiabilité des contrôles.

En centralisant ces processus, HighRadius permet aux équipes comptables de travailler plus vite, avec plus de précision et en mode collaboratif, tout en renforçant leur rôle stratégique grâce à un reporting fiable.

La balance avant inventaire est la liste de tous les comptes comptables et de leurs soldes avant le passage des écritures d’inventaire. Elle permet de vérifier l’égalité entre débits et crédits, mais ne prend pas encore en compte les corrections nécessaires pour établir les états financiers.

La balance après inventaire est la balance comptable après intégration des écritures d’inventaire (charges à payer, produits à recevoir, amortissements, provisions, etc.). Elle sert de base pour préparer les états financiers, car elle reflète la situation réelle de l’entreprise.

La balance avant inventaire présente une vision brute des comptes, sans corrections. La balance après inventaire, elle, inclut toutes les écritures de fin de période nécessaires pour obtenir des états financiers fiables et conformes aux principes comptables.

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.

clients dans le monde

implémentations

de transactions annuelles

continents

Découvrez la solution financière idéale pour vos besoins.

Programmez un rendez-vousPlease fill in the details below

Remplissez les champs ci-dessous

Nous avons vu les coûts des services financiers diminuer de 2,5 millions de dollars tandis que le volume, la qualité et la productivité augmentent.

Colleen Zdrojewski

Approuvé par plus de 1100 Grandes Entreprises