Comment lire et comprendre une analyse des flux de trésorerie (avec exemple) ?

2 June, 2025

11 minute read

,

Last updated: 18 December, 2025

Vous avez un œil sur le résultat net ? Très bien. Mais pour comprendre ce qui fait réellement vivre une entreprise, il faut regarder les flux de trésorerie.

Cette analyse permet de savoir d’où vient l’argent, où il part, et si l’entreprise peut tenir dans le temps. Dans cet article, on vous explique comment la réaliser, avec un modèle simple et des exemples concrets à l’appui.

L’analyse des flux de trésorerie consiste à examiner et interpréter les entrées et sorties de trésorerie d’une entreprise sur une période donnée. Elle fournit des données clés sur la gestion de la trésorerie, permettant aux parties prenantes d’évaluer la liquidité, la solvabilité et la flexibilité financière.

La formule à retenir : Flux de trésorerie net = Total des entrées de trésorerie – Total des sorties de trésorerie

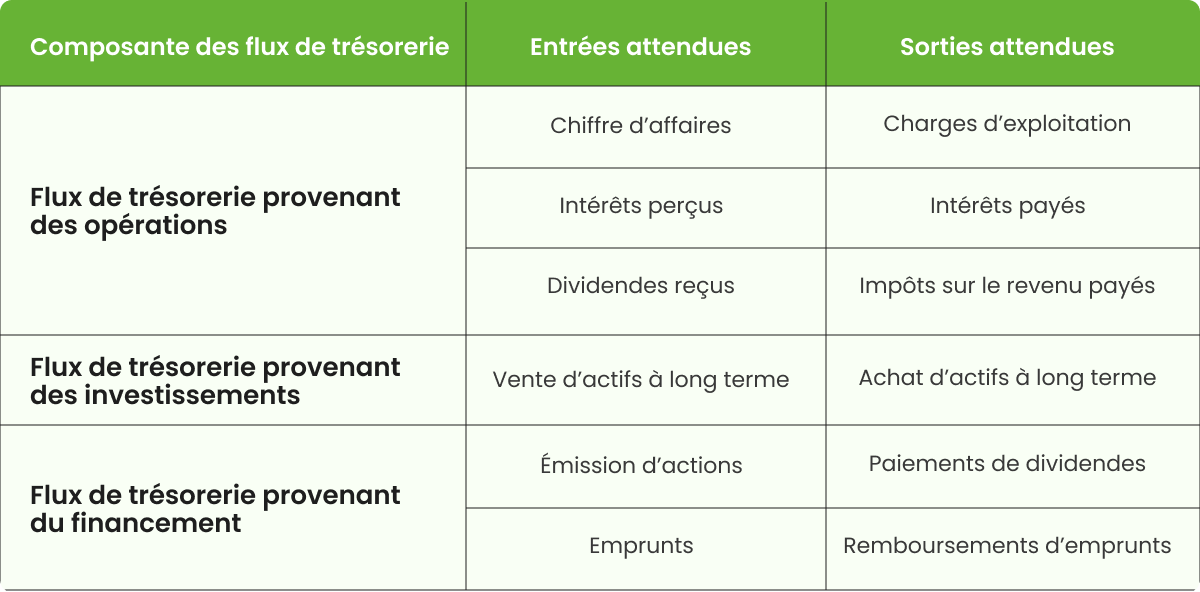

Les composantes de l’analyse des flux de trésorerie

L’analyse démarre avec l’état des flux de trésorerie de l’entreprise, qui décompose les mouvements financiers en trois catégories : activités opérationnelles, activités d’investissement et activités de financement. Chacune offre une lecture spécifique sur la performance :

Flux de trésorerie provenant des activités opérationnelles

Mesure la trésorerie générée ou utilisée par les activités principales : encaissements, paiements de dépenses, financement du besoin en fonds de roulement. Il traduit la capacité de l’entreprise à créer de la trésorerie par son activité courante.

Flux de trésorerie provenant des activités d’investissement

Mesure les flux liés aux investissements en actifs (immobilier, équipements, technologie). Il éclaire les décisions de croissance et les orientations stratégiques à long terme.

Flux de trésorerie provenant des activités de financement

Mesure les flux liés au financement : emprunts, remboursements, émissions ou rachats d’actions, dividendes. Il révèle comment l’entreprise structure et ajuste son financement.

Un état des flux de trésorerie à la loupe

Comme mentionné précédemment, l’état des flux de trésorerie est divisé en trois sections principales . Voici ce que comprend chaque section :

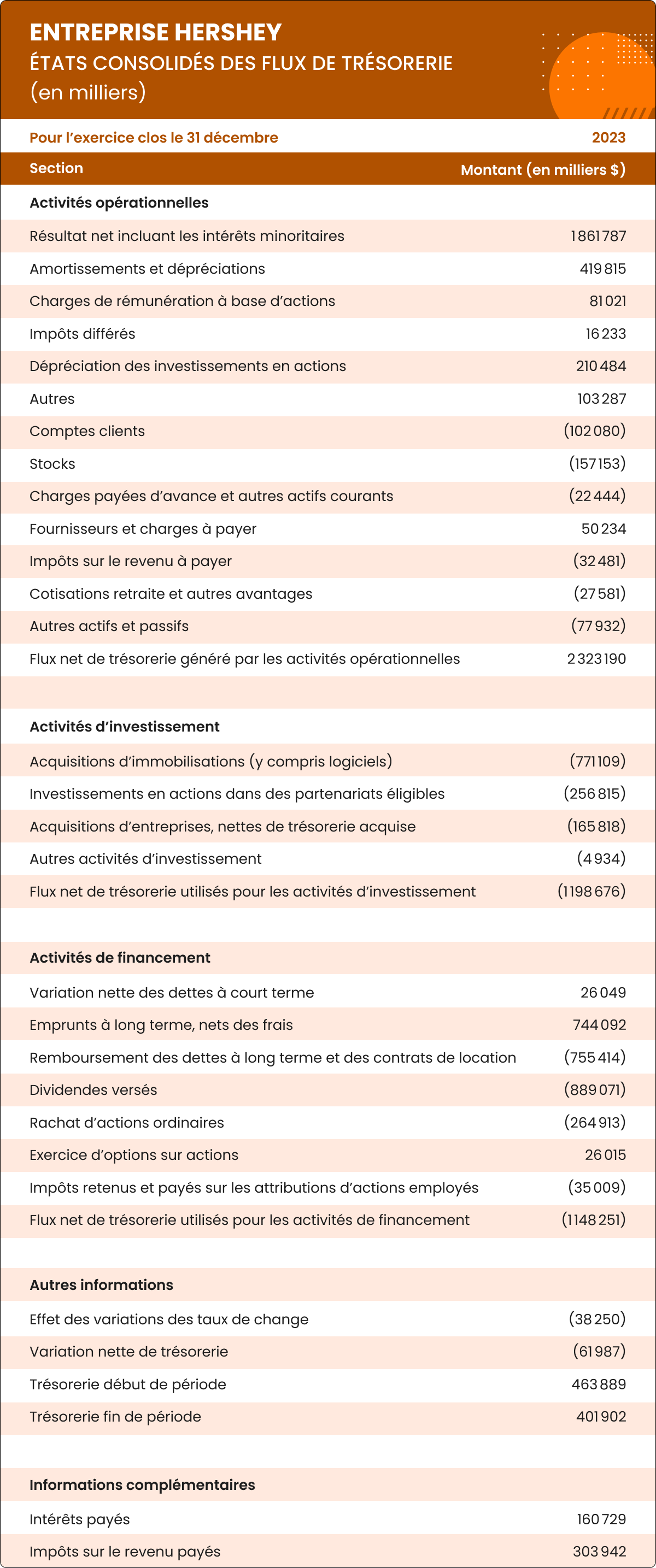

Ci-après, un exemple des états consolidés de Hershey, pour visualiser comment sont structurés et analysés les flux opérationnels, d’investissement et de financement.

Exemple d’analyse des flux de trésorerie

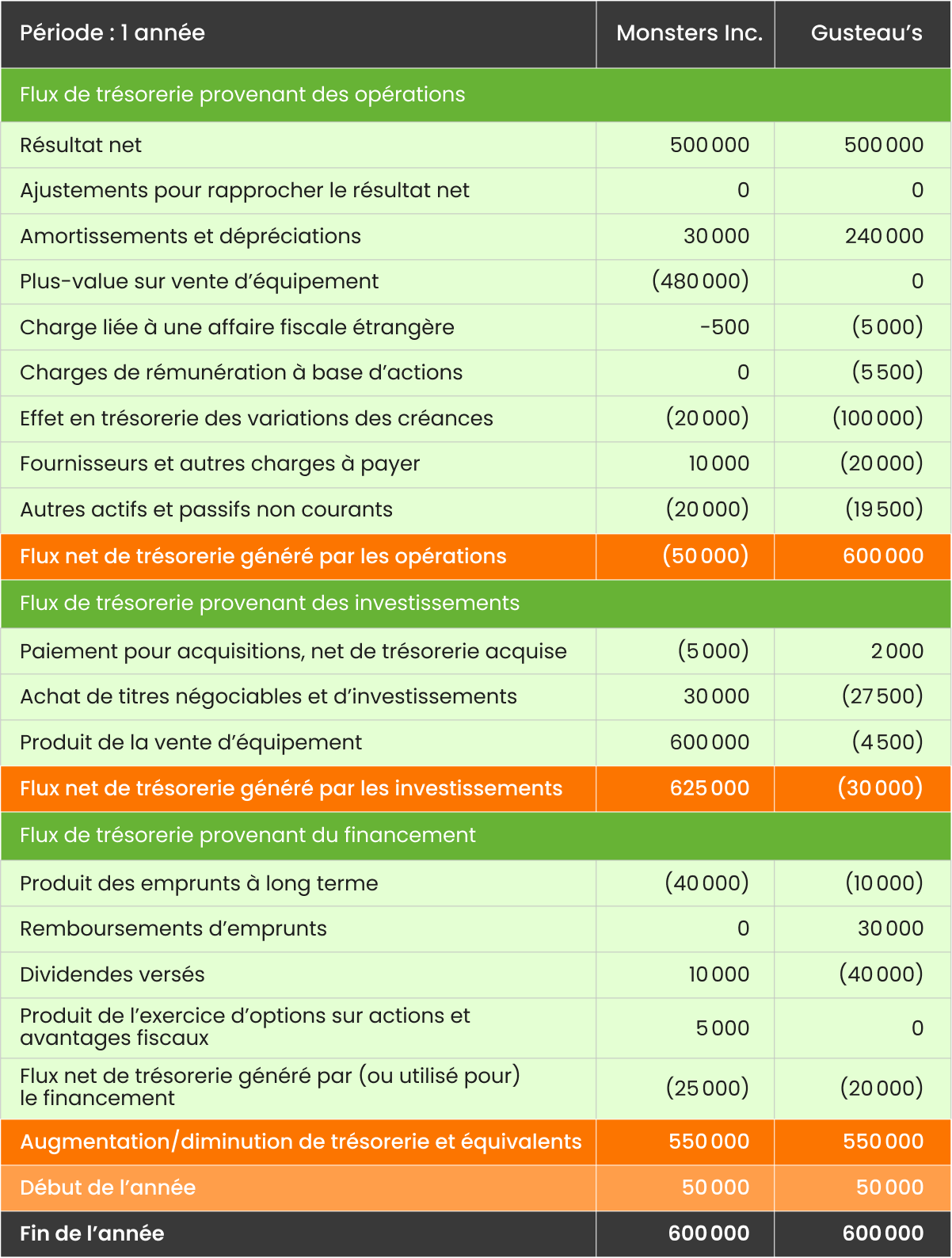

Prenons deux entreprises fictives, Monsters Inc. et Gusteau’s. Toutes deux affichent un résultat net identique de 500 000 € et une trésorerie finale de 600 000 €, avec une variation de trésorerie de 550 000 € sur l’année. À première vue, elles semblent similaires. Mais l’analyse des flux révèle une histoire différente :

Monsters Inc. : une trésorerie sous pression

Monsters Inc. enregistre un flux de trésorerie opérationnel négatif de 50 000 €, ce qui signifie que son activité principale détruit de la trésorerie au lieu d’en générer.

L’entreprise compense ce déficit par un gain unique de 600 000 € lié à la vente d’équipement, une ressource non récurrente.

Elle réalise peu d’investissements stratégiques, ce qui limite ses perspectives de croissance et renforce sa dépendance aux éléments exceptionnels.

Gusteau’s : une solidité construite sur l’opérationnel

Gusteau’s génère un flux de trésorerie opérationnel positif de 600 000 €, grâce à une activité principale performante.

Elle investit de manière ciblée, notamment avec l’acquisition de biens immobiliers pour 27 500 €, afin de soutenir sa croissance future.

Elle rembourse 30 000 € de dette, traduisant une gestion prudente et une volonté de consolider sa structure financière.

Enseignements clés

Cet exemple montre qu’il ne suffit pas de regarder le résultat net ou le solde de trésorerie pour évaluer la santé financière d’une entreprise. Ce qui compte vraiment, c’est d’identifier l’origine des flux : dépendre d’éléments exceptionnels fragilise, tandis qu’une génération régulière de cash renforce la résilience et ouvre des marges de manœuvre stratégiques.

Pourquoi l’analyse des flux de trésorerie est-elle importante dans la gestion opérationnelle de l’entreprise ?

Loin d’être un simple exercice de reporting, l’analyse des flux de trésorerie permet de piloter l’entreprise avec précision, d’arbitrer les investissements et de sécuriser la liquidité. Elle intervient à tous les niveaux de la gestion financière :

Orienter les décisions : en identifiant les ressources disponibles, elle permet de valider ou d’écarter un projet d’investissement, de prioriser les dépenses ou de saisir une opportunité de croissance.

Planifier les besoins : elle anticipe les tensions de trésorerie et aligne les décisions de financement avec les échéances à venir.

Fiabiliser les prévisions : elle améliore la qualité budgétaire en confrontant les hypothèses à la réalité des flux passés, et en ajustant les projections.

Améliorer l’efficacité opérationnelle : elle révèle les inefficiences de circulation de trésorerie entre les clients, les fournisseurs et les stocks.

Optimiser le fonds de roulement : elle permet de mesurer la liquidité réellement mobilisable au quotidien, au-delà des soldes comptables.

Évaluer la viabilité financière : elle détecte les signaux d’alerte en cas de déséquilibre durable entre les entrées et les sorties de cash.

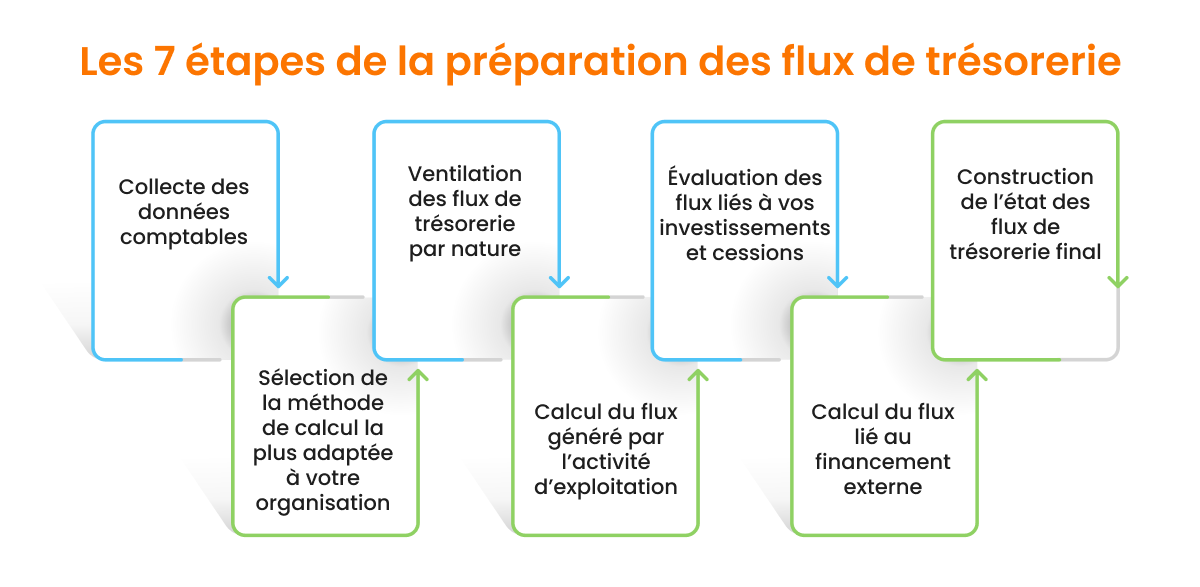

Comment préparer un état des flux de trésorerie fiable et structuré ?

La préparation d’un état des flux de trésorerie ne se résume pas à compiler des données. C’est un exercice d’analyse qui repose sur une méthodologie rigoureuse. Voici les étapes à suivre pour produire un document clair, exploitable et conforme aux bonnes pratiques financières :

1. Rassembler les données financières

Identifier la période d’analyse.

Extraire le compte de résultat pour isoler les revenus et charges.

Comparer les bilans d’ouverture et de clôture pour détecter les variations d’actifs, de passifs et de capitaux propres.

Intégrer tout document complémentaire : contrats de prêt, investissements, acquisitions, etc.

2. Choisir une méthode de calcul adaptée

Méthode directe : liste les encaissements et décaissements réels liés aux opérations. C’est la plus transparente, mais elle exige un suivi comptable détaillé.

Méthode indirecte : part du résultat net et l’ajuste des éléments non monétaires et des variations du BFR. Plus simple à mettre en œuvre, elle est aussi la plus courante.

Investissement : flux liés aux acquisitions ou cessions d’actifs immobilisés.

Financement : flux liés aux emprunts, remboursements, émissions d’actions ou versements de dividendes.

4. Déterminer le flux de trésorerie opérationnel

Démarrer par le résultat net.

Retrancher ou ajouter les éléments non monétaires (amortissements, provisions).

Intégrer les variations du besoin en fonds de roulement (clients, fournisseurs, stocks).

Ajouter ou soustraire les flux liés aux intérêts et impôts effectivement payés.

5. Calculer le flux d’investissement

Comptabiliser les paiements liés à l’achat d’actifs (immos, brevets, filiales).

Ajouter les recettes issues des cessions d’actifs.

Inclure les prêts consentis ou remboursés.

6. Évaluer le flux de financement

Inclure les encaissements issus de financements externes (dettes, capital).

Déduire les remboursements d’emprunts, rachats d’actions ou dividendes versés.

7. Compiler l’état final

Organiser le document en trois blocs : opérationnel, investissement, financement.

Additionner les trois flux pour obtenir la variation nette de trésorerie.

Ajouter le solde d’ouverture pour obtenir le solde final de la période.

Ce qu’il faut analyser dans les flux de trésorerie

Préparer l’état, c’est une chose. En tirer des enseignements exploitables, c’en est une autre. Voici les leviers d’analyse à surveiller :

● L’évolution des flux opérationnels

Un flux opérationnel stable ou en croissance indique une activité saine. S’il est négatif ou en recul, cela peut révéler des tensions sur le modèle économique ou une mauvaise conversion du résultat comptable en cash.

● La gestion du fonds de roulement

Des variations brutales sur les créances, les stocks ou les dettes fournisseurs impactent directement la trésorerie. Une augmentation des créances sans ajustement côté fournisseurs peut rapidement créer un déséquilibre de liquidité.

● L’adéquation entre cash et obligations

L’analyse doit confirmer que les flux générés suffisent à couvrir les besoins récurrents : dettes, dividendes, investissements. Sinon, l’entreprise devient dépendante de financements externes.

● Les ratios de trésorerie

Comparer les ratios (ex. : cash flow opérationnel / dette court terme) aux standards du secteur permet d’évaluer la performance de l’entreprise dans sa gestion de trésorerie. Des écarts trop importants peuvent indiquer une inefficacité ou un excès de prudence.

Ce que révèle une bonne analyse des flux de trésorerie

Une lecture attentive des flux de trésorerie met en lumière bien plus qu’un simple solde bancaire. Elle permet d’identifier les dynamiques internes de l’entreprise, de détecter les zones de tension et de mesurer sa capacité à financer ses ambitions. Voici ce qu’une analyse rigoureuse permet de faire émerger :

Comprendre la gestion de la liquidité : une entreprise qui pilote activement ses flux anticipe les périodes de tension et sécurise sa capacité à faire face à ses échéances.

Appuyer les décisions d’investissement : en identifiant les ressources disponibles, l’analyse permet de prioriser les projets les plus rentables sans mettre en péril l’équilibre de trésorerie.

Renforcer la confiance des financeurs : des flux stables et maîtrisés rassurent banques et investisseurs sur la solidité du modèle économique et la rigueur de la gestion.

Optimiser les leviers opérationnels : retards d’encaissements, stocks trop élevés, fournisseurs mal négociés… les flux révèlent où l’argent dort — et où il s’échappe.

Évaluer la résilience financière : une entreprise capable de générer du cash indépendamment des éléments exceptionnels est plus agile face aux imprévus et aux cycles économiques.

Comment HighRadius transforme la gestion des flux de trésorerie

Trop d’entreprises s’appuient encore sur Excel pour suivre leurs flux de trésorerie. Résultat : des rapprochements manuels fastidieux, une visibilité limitée et des erreurs récurrentes qui freinent l’agilité des équipes trésorerie.

La solution de gestion de trésorerie de HighRadius élimine ces tâches chronophages en automatisant entièrement le rapprochement entre les prévisions de flux et les transactions bancaires réelles. En un clic, les équipes peuvent :

rapprocher la trésorerie prévisionnelle de la veille avec les mouvements bancaires du jour ;

identifier automatiquement les écarts entre prévu et réalisé ;

traiter les transactions non appariées via une interface simple et intelligente.

La solution va plus loin : elle génère et comptabilise les écritures au grand livre, applique des règles personnalisées, et offre une visibilité en temps réel sur les positions de trésorerie.

En automatisant les processus, HighRadius permet aux directions financières de :

gagner du temps sur les tâches à faible valeur ;

fiabiliser les prévisions et les décisions ;

accélérer les encaissements ;

et optimiser l’utilisation de la trésorerie au quotidien.

Analyse de trésorerie : passez à la vitesse supérieure

Exploitez la puissance de l’IA pour analyser, prévoir et optimiser vos flux de trésorerie.

Accédez à une visibilité en temps réel sur vos positions de trésorerie pour des analyses fiables et des décisions éclairées.

Prévision de trésorerie

Anticipez les tendances de trésorerie sur l’ensemble de vos entités avec une précision allant jusqu’à 95 %.

FAQ

Comment analyser le flux de trésorerie ?

Il faut examiner les entrées et sorties de trésorerie liées aux opérations, aux investissements et au financement, afin d’évaluer la santé financière et la capacité de l’entreprise à générer du cash.

Quels sont les trois types de flux de trésorerie ?

Les trois types sont : opérationnels (activités courantes), d’investissement (achats/ventes d’actifs) et de financement (emprunts, dividendes, actions).

Quels sont les outils d’analyse de trésorerie ?

Excel, les logiciels de gestion de trésorerie (TMS) et les solutions automatisées comme HighRadius sont les principaux outils pour suivre, prévoir et optimiser les flux.

Plébiscité par les marques, approuvé par les analystes

HighRadius désigné comme un leader dans le rapport “Magic Quadrant™” 2024 pour les applications de gestion du cycle de facturation (Invoice-to-Cash)

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius nommé Leader dans le rapport IDC MarketScape pour la deuxième année consécutive, dans le domaine des logiciels d'automatisation des comptes clients pour les grandes et moyennes entreprises

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Forrester reconnaît HighRadius dans le rapport sur l'automatisation des factures de comptes clients

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.