Les tensions sur la trésorerie se multiplient. En 2024, les retards de paiement repartent à la hausse en France et en Europe, mettant à mal les équilibres d’exploitation. Dans le même temps, les entreprises doivent composer avec une pression accrue sur les coûts et des conditions de financement moins favorables.

Dans ce contexte, piloter le fonds de roulement ne relève plus d’un simple ajustement comptable. C’est un levier concret pour préserver la liquidité, financer les investissements sans dépendre des financements externes et absorber les décalages d’activité.

Cet article propose un tour d’horizon complet de la gestion du fonds de roulement : définitions, leviers d’action, types, exemples concrets et pistes d’optimisation pour libérer du cash là où il est déjà.

Gérer le fonds de roulement, c’est piloter les flux à court terme liés aux stocks, aux créances clients et aux dettes fournisseurs. L’enjeu : disposer en permanence de liquidités pour financer l’activité, éviter les tensions de trésorerie et mobiliser du cash sans recourir à l’endettement.

Un bon équilibre entre ces postes permet d’absorber les délais de paiement, de libérer du capital immobilisé et de soutenir les investissements de croissance.

Formule : Fonds de roulement = Actif circulant – Passif circulant

Exemple de gestion du fonds de roulement

ABC Electronics, distributeur de produits électroniques, ajuste ses stocks pour éviter à la fois le surstockage et les ruptures. L’entreprise propose des ventes à crédit et sécurise ses encaissements par un processus structuré : relances automatiques et remises pour paiement anticipé.

Côté fournisseurs, elle négocie des délais de règlement étendus, passant de 30 à 60 jours, afin de dégager de la trésorerie sans recourir au financement externe.

En pilotant précisément ses cycles clients, fournisseurs et stocks, ABC Electronics stabilise son besoin en fonds de roulement et dégage des marges de manœuvre pour financer sa croissance.

Exemple : calcul du besoin en fonds de roulement

Poste comptable

Montant (€)

Délai moyen (jours)

Formule utilisée

BFR (en jours de CA)

Clients (créances)

200 000

45

(Créances ÷ CA annuel) × 365

45

Stocks

150 000

30

(Stocks ÷ CA annuel) × 365

30

Fournisseurs (dettes)

120 000

60

(Dettes ÷ CA annuel) × 365

-60

BFR net d’exploitation

–

–

45 + 30 – 60

15 jours

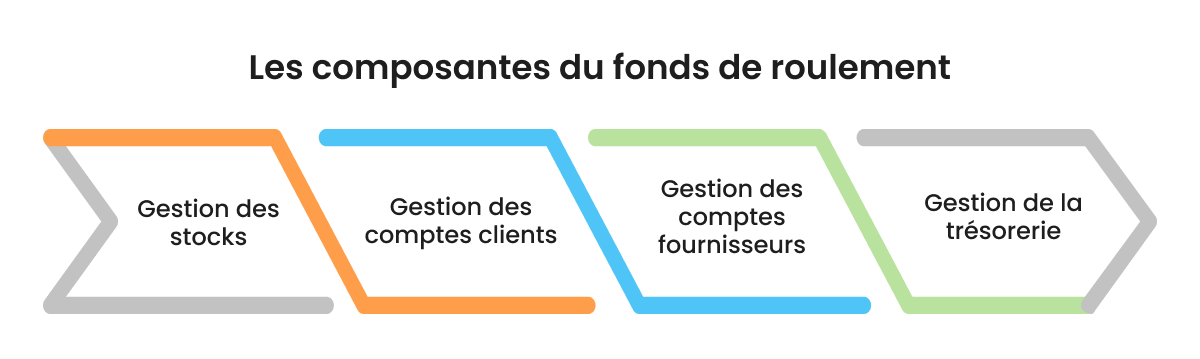

Les composantes de la gestion du fonds de roulement

Gérer le fonds de roulement, c’est optimiser l’usage des actifs et passifs à court terme pour sécuriser la liquidité et libérer du cash exploitable. Voici les quatre composantes :

● Gestion des stocks

Éviter les excédents qui immobilisent du capital. Maintenir des niveaux ajustés à la demande permet de préserver la trésorerie sans compromettre les ventes.

● Gestion des comptes clients

Structurer le crédit accordé : politiques claires, contrôle de solvabilité, facturation rapide, relances automatisées. Objectif : réduire les délais d’encaissement et limiter les impayés.

● Gestion des comptes fournisseurs

Négocier des délais plus longs, exploiter les remises pour paiement anticipé, tout en évitant les pénalités. Levier direct pour alléger la pression sur la trésorerie.

● Gestion de la trésorerie

Suivre les flux au quotidien, anticiper les besoins, ajuster les réserves et placer les excédents à court terme. La trésorerie n’est pas un solde, c’est un poste à piloter activement.

Les différents types de fonds de roulement

Le fonds de roulement se décline en plusieurs formes, selon la nature des besoins qu’il couvre :

Fonds de roulement brut Total des actifs à court terme mobilisables : trésorerie, créances clients, stocks. Il donne une vision de la ressource disponible avant prise en compte des dettes court terme.

Fonds de roulement net Différence entre actif et passif circulants. C’est l’indicateur de liquidité à court terme : positif, l’entreprise dégage une marge de manœuvre ; négatif, elle est sous tension.

Fonds de roulement permanent Niveau incompressible nécessaire pour assurer le fonctionnement de l’activité, indépendamment des cycles ou de la saisonnalité.

Fonds de roulement temporaire Besoin ponctuel lié à une variation d’activité (pics de production, forte demande, hausse des délais clients). Il fluctue avec le rythme opérationnel.

Fonds de roulement régulier Besoin récurrent lié à l’exploitation : paiement des salaires, achats fournisseurs, charges courantes.

Fonds de roulement de précaution Réserve stratégique pour absorber les imprévus : baisse d’activité soudaine, rupture fournisseur, délai client exceptionnel.

Pourquoi la gestion du fonds de roulement est-elle stratégique ?

Le fonds de roulement est souvent perçu comme un indicateur statique, une donnée comptable parmi d’autres. En réalité, c’est un levier de pilotage, directement lié à la capacité de l’entreprise à financer son activité sans recourir systématiquement à l’endettement. Bien géré, il libère du cash ; mal maîtrisé, il crée des tensions de trésorerie qui freinent chaque prise de décision.

Disposer d’un fonds de roulement ajusté permet avant tout de préserver la liquidité. C’est ce qui garantit, au quotidien, la capacité à payer fournisseurs, salaires et charges, même en période d’instabilité. Cette stabilité opérationnelle maintient la confiance des partenaires, évite les frais liés aux retards de paiement et absorbe les fluctuations d’activité sans rupture.

Mais l’impact va plus loin. En agissant sur les délais de paiement, la rotation des stocks ou les conditions fournisseurs, l’entreprise libère du cash et fluidifie ses cycles sans mobiliser de financement supplémentaire.

Une gestion efficace permet également de financer les investissements de l’entreprise sans recourir à la dette. En libérant de la trésorerie, elle offre les moyens de développer une nouvelle activité, de lancer un produit ou d’investir dans l’innovation — en s’appuyant sur ses propres flux de trésorerie plutôt que sur des financements externes.

Enfin, c’est aussi une protection contre l’incertitude. Elle limite les impacts des retards de paiement, des tensions dans la chaîne d’approvisionnement ou des pics d’activité imprévus. Dans un contexte économique volatil, c’est un rempart aussi tactique que stratégique.

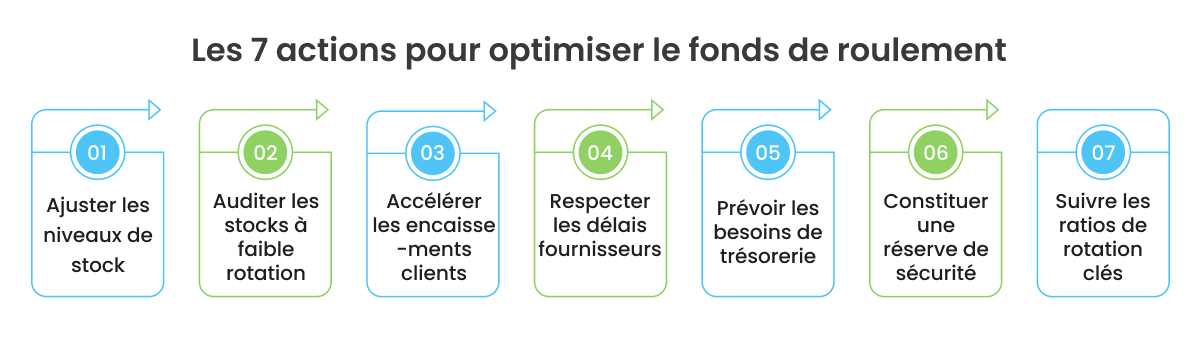

Checklist : 7 actions concrètes pour optimiser le fonds de roulement

☐ 1. Ajuster les niveaux de stock → Appliquer les méthodes JIT ou EOQ pour éviter les surstocks et limiter l’immobilisation de trésorerie.

☐ 2. Auditer les stocks à faible rotation → Identifier les produits obsolètes et les écouler par remises, retours ou déstockage.

☐ 3. Accélérer les encaissements clients → Mettre en place une facturation rapide, des relances automatisées et des incitations au paiement anticipé.

☐ 4. Respecter les délais fournisseurs → Maintenir une relation saine avec les partenaires et éviter les pénalités.

☐ 5. Prévoir les besoins de trésorerie → Mettre à jour les prévisions régulièrement pour ajuster les décisions de décaissement et d’investissement.

☐ 6. Constituer une réserve de sécurité → Garantir la continuité d’exploitation en cas de variation imprévue des flux.

☐ 7. Suivre les ratios de rotation clés → Piloter le BFR à l’aide du DSO, DPO et du turnover stock pour ajuster les cycles.

Comment HighRadius vous aide à gérer efficacement votre fonds de roulement ?

Aujourd’hui, la majorité des entreprises pilotent encore leur trésorerie à partir de fichiers Excel, avec des données dispersées, des rapprochements manuels et des prévisions construites à partir d’hypothèses statiques. Ce mode de fonctionnement limite la fiabilité des analyses, ralentit les prises de décision, et mobilise inutilement des ressources internes. Résultat : peu de visibilité sur les flux réels, un BFR mal maîtrisé et du cash qui dort.

La solution de gestion de Trésorerie et Risques HighRadius élimine ces points de friction. Grâce à des algorithmes de prévision alimentés par l’IA, les équipes finance peuvent atteindre jusqu’à 95 % de précision sur les flux prévisionnels, modéliser différents scénarios et comparer les impacts de chaque hypothèse — sans avoir à retraiter manuellement les données.

Les prévisions se basent sur des données consolidées, automatiquement extraites des ERP, des banques et autres sources internes. Le rapprochement bancaire est automatisé, ce qui réduit les erreurs et libère du temps sur les tâches à faible valeur.

En parallèle, le module de gestion de trésorerie fournit une vue consolidée en temps réel sur les positions de cash, tous comptes et devises confondus. Les équipes peuvent identifier immédiatement les écarts entre flux prévus et réalisés, réagir aux variations et ajuster les arbitrages. Cette capacité à piloter le BFR en continu améliore la qualité des décisions, réduit le cash inactif et renforce la productivité des fonctions finance.

Analyse de trésorerie : passez à la vitesse supérieure

Exploitez la puissance de l’IA pour analyser, prévoir et optimiser vos flux de trésorerie.

Accédez à une visibilité en temps réel sur vos positions de trésorerie pour des analyses fiables et des décisions éclairées.

Prévision de trésorerie

Anticipez les tendances de trésorerie sur l’ensemble de vos entités avec une précision allant jusqu’à 95 %.

FAQ

Comment se calcule le besoin en fonds de roulement ?

Le besoin en fonds de roulement (BFR) se calcule en soustrayant les dettes d’exploitation (fournisseurs, charges à payer) des actifs d’exploitation à court terme (créances clients, stocks).

Il représente le décalage entre encaissements et décaissements liés à l’activité.

Pourquoi le BFR doit-il être négatif ?

Un BFR négatif signifie que l’entreprise encaisse avant de payer ses fournisseurs. Elle finance ainsi son exploitation avec l’argent des tiers, sans puiser dans sa trésorerie. C’est fréquent dans les secteurs à cycles courts ou à paiement comptant, comme la grande distribution.

Un BFR négatif améliore la trésorerie disponible.

Comment savoir si le BFR est bon ?

Un “bon” BFR dépend du secteur d’activité et du modèle économique. Il doit être adapté au cycle d’exploitation : ni trop élevé (signe de stocks ou créances trop importants), ni trop bas (risque de tension de trésorerie). L’analyser en jours de chiffre d’affaires permet de suivre sa cohérence dans le temps.

Comment interpréter FR et BFR ?

Le fonds de roulement (FR) mesure les ressources stables disponibles pour financer l’exploitation à court terme. Le BFR mesure le besoin généré par le cycle clients-fournisseurs-stocks.

Si FR > BFR, la trésorerie est excédentaire.

Si FR < BFR, l’entreprise est en besoin de financement.

Plébiscité par les marques, approuvé par les analystes

HighRadius désigné comme un leader dans le rapport “Magic Quadrant™” 2024 pour les applications de gestion du cycle de facturation (Invoice-to-Cash)

Classé en tête pour sa capacité d'exécution et le plus avancé dans sa vision globale, pour la troisième année consécutive. Gartner déclare : « Les leaders mettent en œuvre avec succès leur vision et sont bien préparés pour l'avenir.”

HighRadius nommé Leader dans le rapport IDC MarketScape pour la deuxième année consécutive, dans le domaine des logiciels d'automatisation des comptes clients pour les grandes et moyennes entreprises

HighRadius se distingue en tant que Leader dans le rapport IDC MarketScape pour les logiciels d'automatisation des comptes clients au service des grandes et moyennes entreprises. Le rapport IDC souligne l’intégration du Machine Learning dans les produits de gestion des comptes clients de HighRadius, ce qui renforce les capacités de rapprochement des paiements, de gestion du crédit et de prévision de trésorerie.

Forrester reconnaît HighRadius dans le rapport sur l'automatisation des factures de comptes clients

Dans le rapport AR Invoice Automation Landscape du premier trimestre 2023, Forrester montre la contribution majeure de HighRadius dans le secteur, notamment auprès des grandes entreprises en Amérique du Nord et dans la région EMEA, confirmant ainsi sa position comme l’unique fournisseur répondant pleinement aux besoins complexes de ce segment.